Im letzten Blog Post haben wir die Eigenschaften der Notkredite des Bundes zugunsten der KMU analysiert. Wichtige Eigenschaften sind, dass die Kredite bis zu 10% des letztjährigen Umsatzes gewährt werden, keine Kreditprüfung stattfindet, aktuell zu 0% verzinst sind und innerhalb von 5 Jahren zurückbezahlt werden müssen. Was sind die Konsequenzen für ein Unternehmen – eine Beispielrechnung über 5 Jahre. Segen oder Mogelpackung?

Soll ich oder nicht?

Die Frage ist insofern eine Luxusfrage, als der Unternehmer ohne eigene Reserven gar keine andere Wahl hat, ausser er lässt sein Unternehmen sausen.

Es ist spannend zu hören, welche Argumente gegen die Aufnahme des Notkredits vorgebracht werden:

- Beispiel 1, Landbote Fahrschullehrer: er habe seinen Betrieb heruntergefahren, erhalte in der Zwischenzeit Erwerbsausfallentschädigung. «Ein Kredit würde mir eine falsche Sicherheit bringen».

- Beispiel 2, ein Kunde: ich nehme niemals Geld vom Staat!

- Beispiel 3, Kassensturz vom 31.3.: Gefahr der Zinsfalle, weil der Kreditzins jährlich angepasst werden könne.

Auf der anderen Seite ist es die Pflicht des verantwortungsvollen Unternehmers

- mit der Sicherstellung der Liquidität im Unternehmen und

- dem zeitgerechten begleichen seiner Kreditoren

einen Beitrag zu leisten, die Krise wirtschaftlich nicht weiter zu verschärfen.

Und schliesslich kann der Kredit, sollte er doch nicht im befürchteten Ausmass benötigt werden jederzeit wieder zurückbezahlt werden.

Konsequenzen nach der Krise

Ist die Krise dank Notkredit überlebt, steht das Unternehmen mit Schulden da, die zurückgeführt werden müssen.

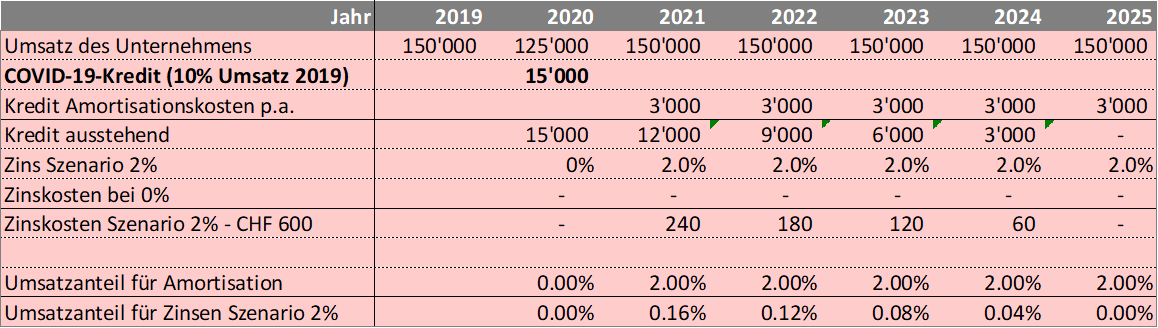

Was sind die Konsequenzen? Ich habe ein Beispiel gerechnet eines KMU mit 150'000 Franken Umsatz, z.B. ein Coiffeur. Beträgt der Lockdown effektiv 10% des Jahres, also rund 37 Tage, dann fällt dem Unternehmen für mindestens diese Zeit der Umsatz weg. Der Haarschnitttermin am Mittwoch 25.3. um 09.00 Uhr ist für immer verloren.

Die Kosten fallen wohl nicht zu 100% an, laufen aber trotzdem weiter. Dazu zählt u.a. die Miete. Die Löhne können potentiell über die Kurzarbeitszeitentschädigung teilweise aufgefangen werden.

Mit dem COVID-19-Kredit werden laufende Kosten gedeckt. Im Beispiel wird der Maximalkredit von 10% des Umsatzes über 15'000 Franken aufgenommen.

Wenn der Umsatz nach der Krise wieder 2019er Niveau erreicht, heisst das, der Unternehmer benötigt 2021-2025 bei 0% Zins jährlich 2% seines Umsatzes für die Amortisation des Kredits.

Je nach Marge, die das Unternehmen auf seinen Dienstleistungen realisiert, wird das bereits schmerzhaft und verzögert nötige Investitionen. Im Beispiel sind das 3'000.- Franken Zusatzbelastung pro Jahr. Der Coiffeur hätte diese in einen neuen Frisierstuhl oder einen besseren Internetauftritt investiert können. Verschärfend wirkt, wenn aus der Krise weitere Schulden auflaufen für Versicherungen etc.

Steigen auch die Zinsen auf dem Kredit, im Beispiel auf 2%, muss der Unternehmer weitere rund 0.1% seines Umsatzes für die Bedienung des Kredits aufwerfen - 600 Franken über 5 Jahre.

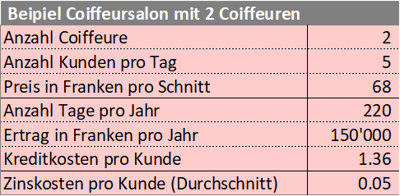

Beispiel Coiffeur – Belastung pro Frisur CHF 1.36 für 5 Jahre

Wird die Belastung über Gebühr sein oder nicht? Nimmt man das obige Zahlenbeispiel und setzt dafür einen 2 Personen-Coiffeur Betrieb ein, ergeben sich für die nächsten 2'200 Frisuren Zusatzkosten von CHF 1.36 für die Kreditamortisation. Unter dem Zinsszenario '+ 2%' fallen weitere 5 Rappen pro Frisur für die Zinsen an.

Kassensturz: Zinsfalle bei Corona Krediten?

Im Kassensturz vom Dienstag wird von Zinsfalle gesprochen. Ist das gerechtfertigt?

Schuldenfalle kann passieren aber dahin getrieben wird das Unternehmen sicher nicht durch die Verzinsung. Selbst wenn die Zinsen angepasst werden, stellen sie keinen grossen Kostentreiber dar, wie das Rechenbeispiel oben zeigt.

Zusätzlich wird sich kaum jemand an die Stellschraube Zins wagen, selbst wenn das Zinsniveau steigt. Da die Kredite von den Banken bei der Nationalbank refinanziert werden, ist das auch nicht wie im Beitrag behauptet, eine Bankfrage, sondern eine ordnungspolitische.

Hingegen wird der Kreditbetrag das Unternehmen über die nächsten Jahre belasten. Dafür hat man aber im Gegenzug die Krise überlebt mit seinem Geschäft.

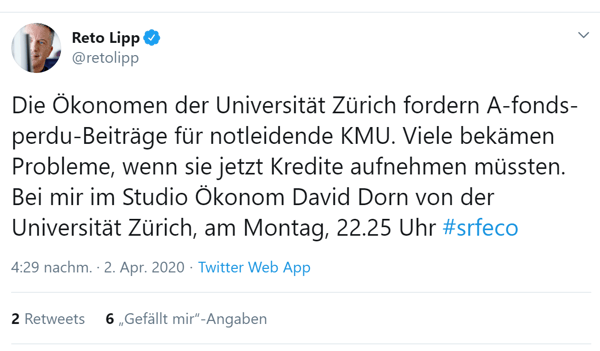

KMU Kredite versus A-Fonds-perdu Zahlungen

Bereits werden Forderung laut, dass A-Fonds-perdu Zahlungen an Unternehmen geleistet werden sollen statt Notkredite.

Gemäss einem Tweet vom SRF Moderator Reto Lipp, fordert der Ökonom David Dorn von der Universität Zürich im Eco vom Montag 6. April genau das.

Ich bin der Meinung, dass es aktuell zu früh ist für Forderungen und Diskussionen, ob die Kredite oder Teile davon durch den Staat abgeschrieben werden sollen oder nicht.

Im Moment sind wir in der Krise und damit in der Phase von Sofortmassnahmen durch die Exekutive. Es scheint mir gut durchdacht, die Optionen für den Geldgeber offenzuhalten, sei es im Bereich der Verzinsung oder im Bereich der Rückzahlungsmodalitäten.

Hätte man von Beginn weg A-Fonds-perdu Zahlungen annonciert, hätte selbstverständlich jeder das Geschenk sofort abgeholt.

In der aktuellen Ausgestaltung ist es zumindest bei den Ehrlichen ein unternehmerischer Entscheid: kurzfristige Liquidität versus Rückzahlungen über die nächsten 5 Jahre. Das sich Unternehmer dazu - Krisensituation hin oder her - Gedanken machen, ist per se zu begrüssen. So wie das der Fahrlerer im Beispiel 1 oben getan hat.

Das Gute ist, über all diese Themen können wir nach der Krise ohne Zeitdruck fünf Jahre lang trefflich streiten.