Warum wir den Kreditrechner überarbeitet haben

Als wir 2017 unseren ersten Kreditrechner veröffentlichten, war die Idee simpel: Unternehmen sollten alle Kosten einer Finanzierung sehen – ohne Registrierung, ohne versteckte Gebühren.

Dieser Grundsatz der Transparenz bleibt der Kern.

In den letzten Jahren hat sich der Markt und unsere Produktpalette weiterentwickelt. Der Rechner soll diesen Entwicklungen gerecht werden: Er bietet mehr Funktionen, ohne an Klarheit zu verlieren und wurde flexibler, um alle unsere Finanzierungsmöglichkeiten abzubilden.

Wir haben den Rechner um folgende Funktionen erweitert:

- Firmenkredite bis CHF 500'000 und darüber sind jetzt abbildbar

- Nachrangige Hypotheken mit verschiedenen Rückzahlungsmodellen

- Integrierter Bonitäts-Quick-Check für individuelle Konditionen

- Optimierte Darstellung für mobile Geräte

"Unser Anspruch ist es ein transparentes, schnelles und einfaches Kalkulationstool für Ihre Finanzierungsbedürfnisse anzubieten. Es ist ohne Registrierung oder Angabe persönlicher Daten nutzbar und weist alle relevanten Kosten detailliert aus." – Stefan Nägeli, CTO

"Unser Anspruch ist es ein transparentes, schnelles und einfaches Kalkulationstool für Ihre Finanzierungsbedürfnisse anzubieten. Es ist ohne Registrierung oder Angabe persönlicher Daten nutzbar und weist alle relevanten Kosten detailliert aus." – Stefan Nägeli, CTO

Funktionen und Weiterentwicklungen

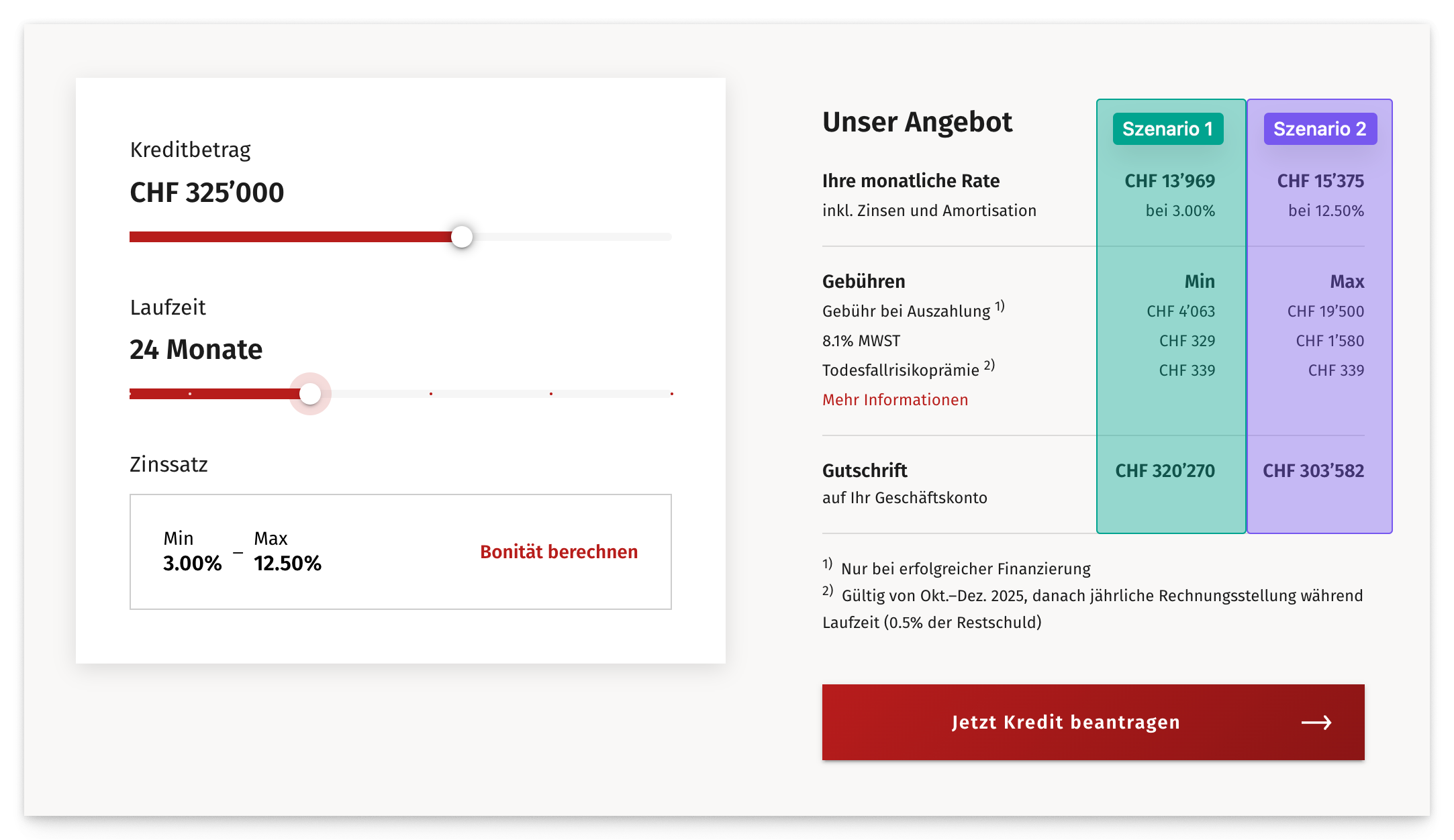

Jeweils zwei Szenarien

Wer im Rechner einen Kreditbetrag und eine Laufzeit wählt, sieht im Ergebnisbereich zwei Szenarien:

- eines für das Rating A (beste Bonität) und

- eines für das Rating D+ (schwächste Bonität)

So wird auf einen Blick sichtbar, in welcher Bandbreite sich Zinsen, Gebühren und die erwartete Auszahlung bewegen.

Neben der monatlichen Rate werden auch die Abwicklungsgebühr, die Todesfallrisikoprämie und der effektive Auszahlungsbetrag aufgeführt. Das schafft ein realistisches Bild der Gesamtkosten – ohne Kleingedrucktes oder verborgene Angaben.

Abbildung: Der Kreditrechner arbeitet standardmässig mit einer Zinsspanne zwischen dem aktuell günstigsten Zinssatz (für die beste Bonität) und dem höchsten Zinssatz (für die schlechteste Bonität).

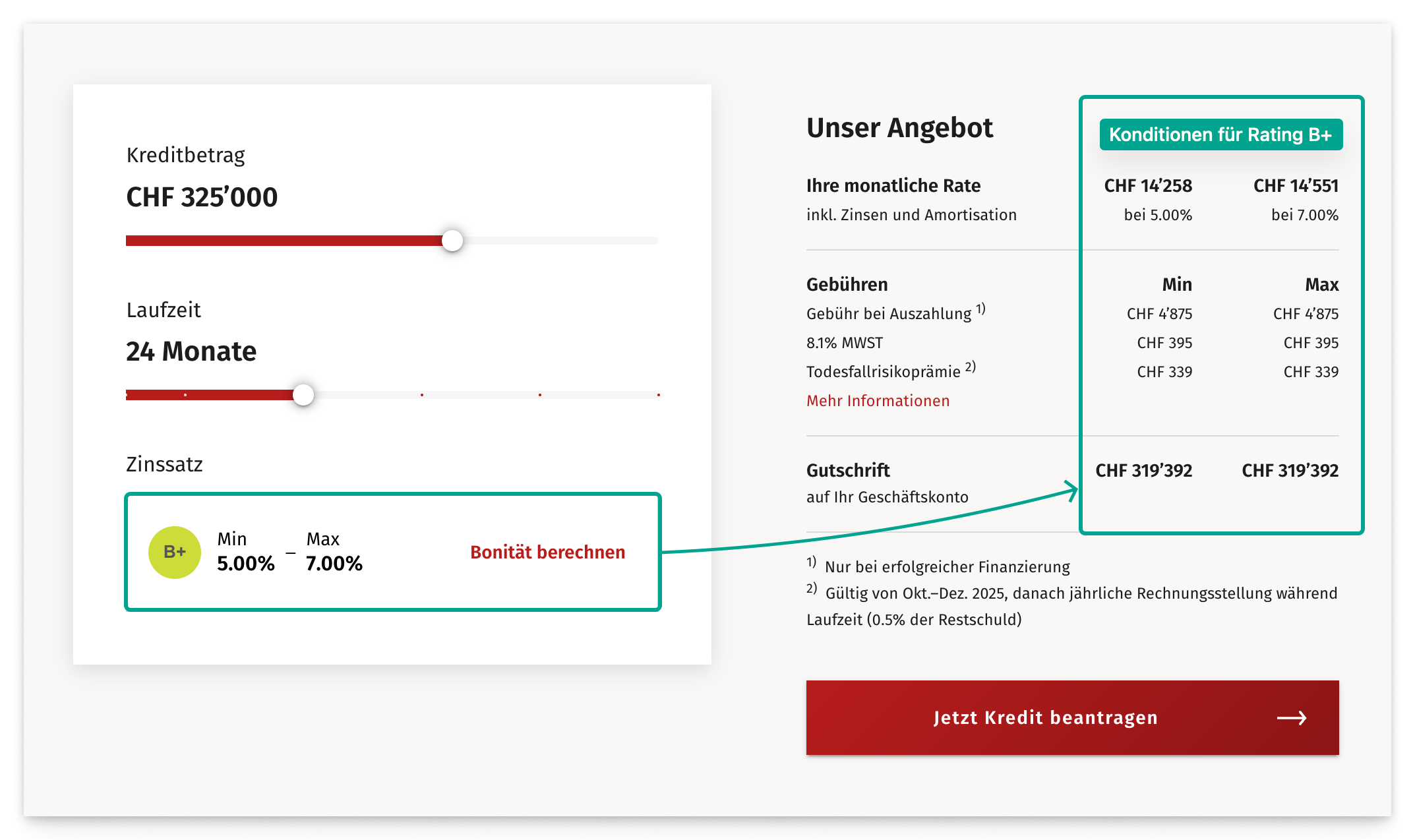

Individuelle Konditionen dank Bonitäts-Quick-Check

Über die Funktion „Bonität berechnen“ lässt sich das unternehmensspezifische Rating direkt ermitteln. Das Tool vergleicht dazu Kennzahlen wie Liquidität, Profitabilität und Eigenkapitalquote mit Branchenwerten. Das Ergebnis – beispielsweise ein Rating B+ – wird automatisch in den Kreditrechner übernommen.

Dieser zeigt dann nur noch die zu diesem Rating passende Zinsspanne an und berechnet die Gebühren entsprechend. So erhalten Unternehmerinnen in wenigen Schritten eine individuelle Einschätzung ihrer Finanzierungskosten.

Abbildung: Der Bonitäts-Quick-Check ist im Kreditrechner integriert. Er liefert ein individuelles Rating und passt die Kalkulation automatisch an.

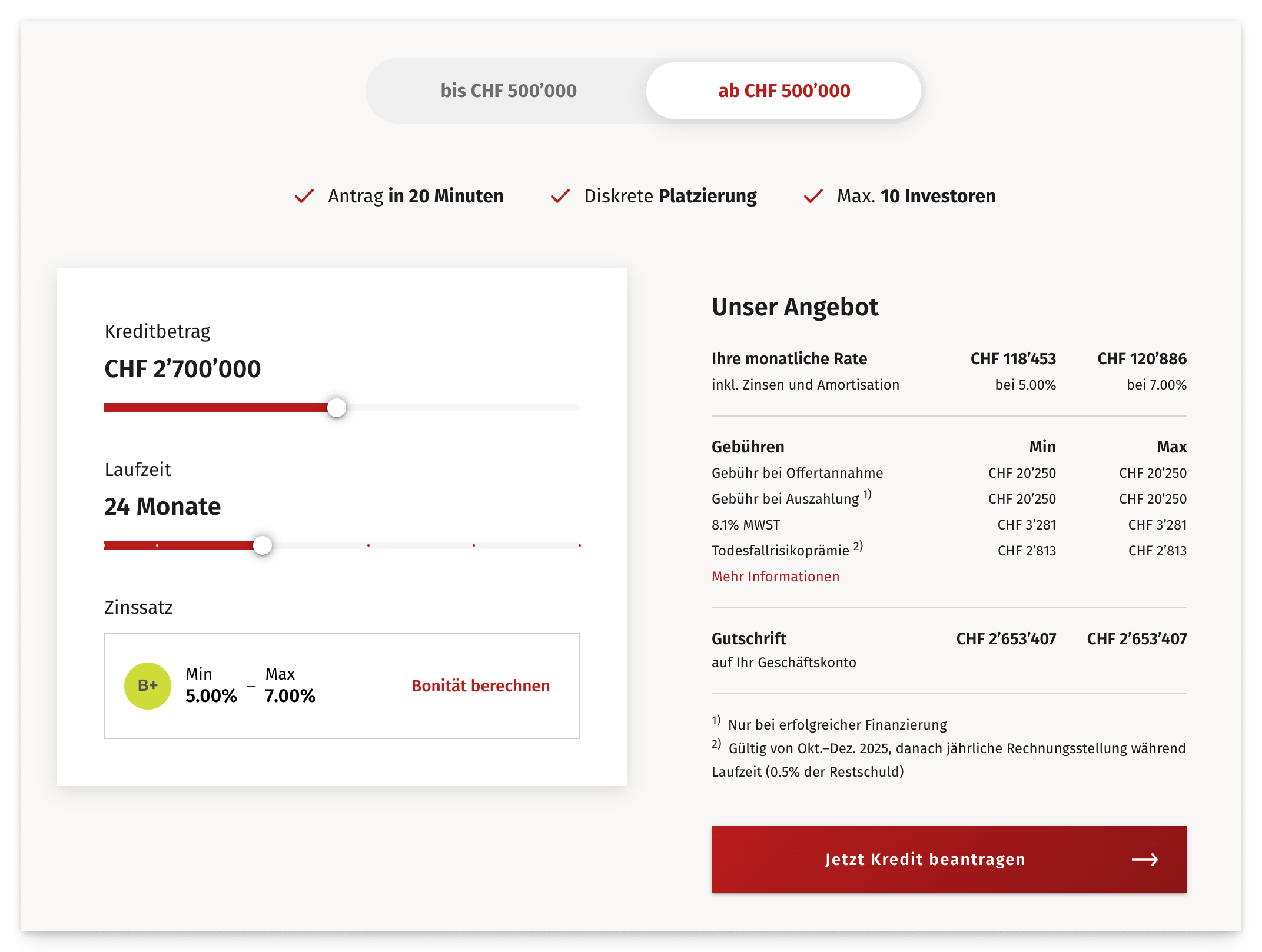

Kredite ab CHF 500’000 – gleiche Logik, angepasste Struktur

Für Finanzierungen ab CHF 500'000 steht ein zusätzlicher Bereich im Rechner zur Verfügung. Diese Finanzierungen werden nicht über die breite Investorenschaft von swisspeers finanziert, sondern individuell bei Investoren platziert.

Für Nutzer ändert sich bei der Anwendung des Rechners nichts: Er zeigt dieselben Elemente und Berechnungen. Auch der Bonitäts-Quick-Check zur Ermittlung individueller Konditionen bleibt unverändert.

Abbildung: Der Bereich „ab CHF 500’000“ erweitert den Kreditrechner um grössere Finanzierungen bis zu CHF 5 Millionen.

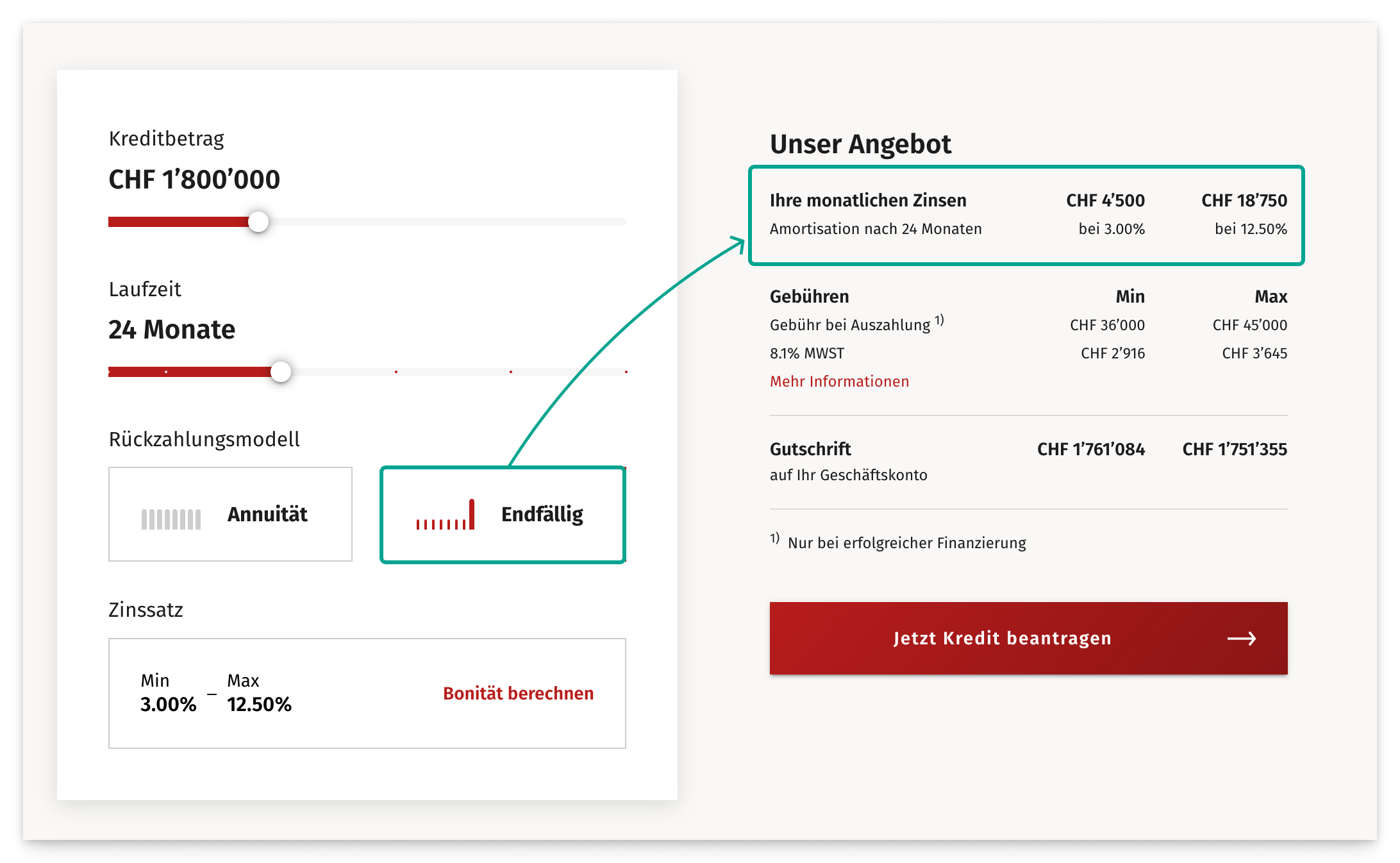

Nachrangige Hypothek – Rückzahlungsmodell wählbar

Bei nachrangigen Hypotheken kann zwischen zwei Rückzahlungsmodellen gewählt werden:

- Annuität: Gleichbleibende monatliche Raten mit Zins und Amortisation.

- Endfällig: Während der Laufzeit werden nur Zinsen gezahlt, die Amortisation erfolgt am Ende.

Diese Auswahl erlaubt es, Hypothekenszenarien flexibel zu vergleichen – etwa, wenn die Liquidität über die Laufzeit unterschiedlich verfügbar ist oder eine spätere Refinanzierung geplant ist.

Abbildung: Bei nachrangigen Hypotheken können im Kreditrechner zwei Rückzahlungsmodelle direkt miteinander verglichen werden: das endfällige Modell, bei dem die Rückzahlung am Ende der Laufzeit erfolgt und das annuitätische Modell, bei dem Zins und Amortisation in gleichbleibenden Raten über die gesamte Laufzeit verteilt werden.