Swisspeers ist eine relativ junge Plattform, insbesondere im statistischen Kontext. Die Anzahl der eingetretenen Kreditausfälle gibt für einen Investor nur ein unscharfes und nicht-signifikantes Bild über die langfristig zu erwartenden Kreditrisiken ab.

In diesem Blog wird auf Vergleichswerte zu Kreditausfalldaten, ein besseres Mass zur effektiven Rendite und die Notwendigkeit des Portfoliokontexts eingegangen.

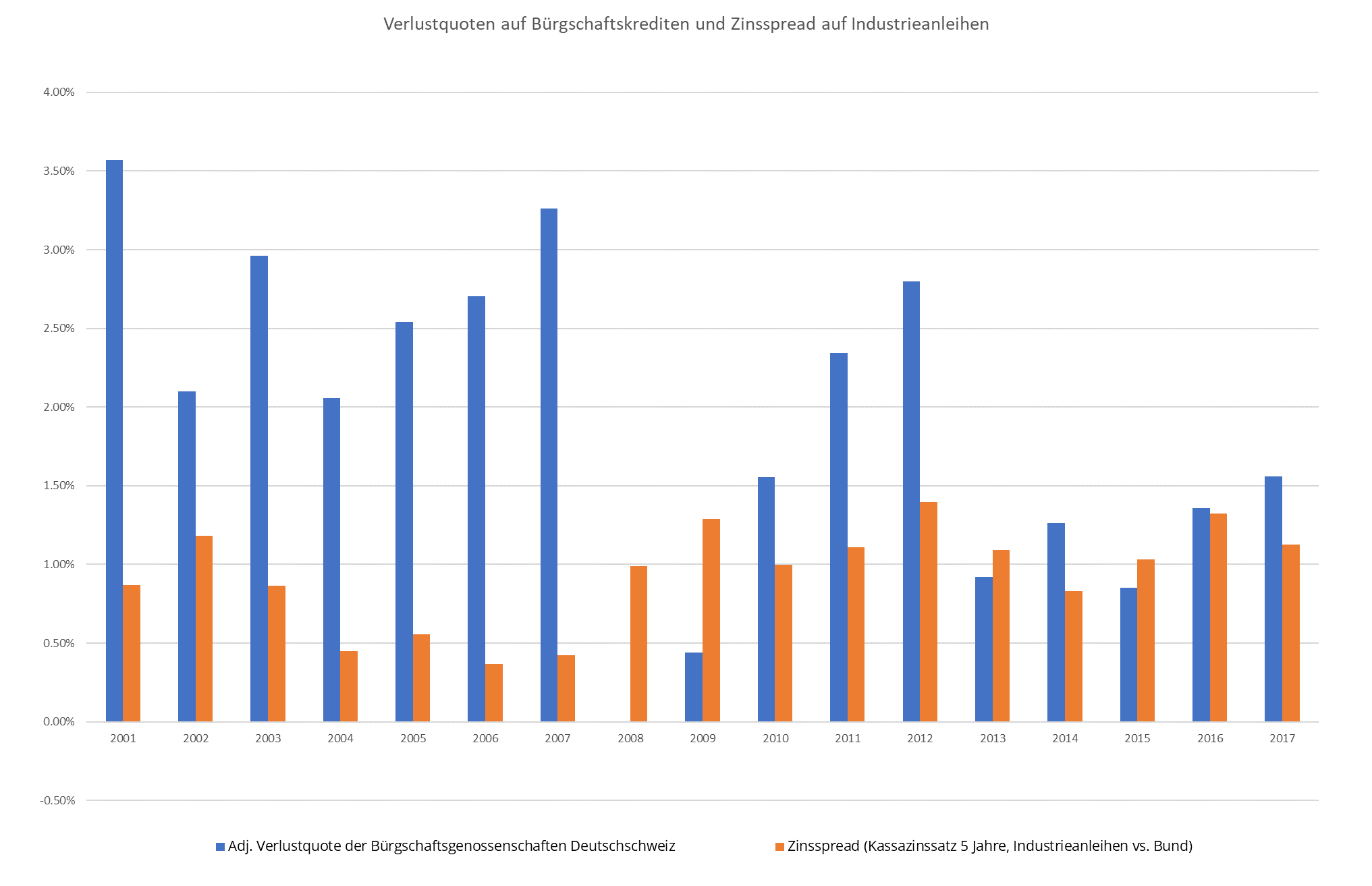

Vergleich mit Kreditausfalldaten der Bürgschaftsgenossenschaften

Das Kreditgeschäft überliess man im letzten Jahrhundert vorwiegend den Banken. Obwohl deren langfristigen Kreditausfalldaten an die Schweizerische Nationalbank rapportiert werden müssen, findet im Gegensatz zu vielen anderen Daten keine öffentliche Publikation statt. Als alternative Datenquelle liefert ein Vergleich mit den Bürgschaftsorganisationen eine mögliche Indikation zu Ausfalldaten.

Die Bürgschaftsgenossenschaften publizieren ihre Ausfallraten auf den von ihnen verbürgten Kreditprojekten über einen längeren Zeitraum. Diese werden in untenstehender Tabelle mit dem durchschnittlichen Zinsunterschied (sog. «Credit Spread») der 5-jährigen Kassazinsen zwischen Industrieanleihen und Bundesanleihen verglichen.

Quelle: Eigene Berechnungen swisspeers auf Basis der Geschäftsberichte von BG-OST, BG-Mitte und Datenportal der Schweizerischen Nationalbank

Erklärung: Die Verlustquoten sind aus dem gesamten jährlichen Kreditausfallbetrag und den gewichteten Wiedereingängen aus demselben und dem nächsten Geschäftsjahr durch swisspeers berechnet. Die Berechnungen basieren auf den Geschäftsberichten der Bürgschaftsgenossenschaft Ost und Bürgschaftsgenossenschaft Mitte.

Bürgschaftsgenossenschaften fördern entwicklungsfähige Klein- und Mittelunternehmen durch die Gewährung von Solidarbürgschaften mit dem Ziel, die Aufnahme von Bankdarlehen bis zu CHF 500'000 zu erleichtern. Es scheint plausibel, dass Kreditnehmer, deren Kreditprojekte von den Bürgschaftsgenossenschaften unterstützt werden, auf der swisspeers Plattform im Durchschnitt etwa ein Rating C erhalten würden.

Über die letzten 17 Jahre betrug die durchschnittliche Ausfallrate 1.9% p.a. Auf die swisspeers Plattform mit Kreditprojekten von Rating A bis D umgerechnet scheint es wiederum plausibel, unter den gegebenen Annahmen mit einer langfristigen, durchschnittlichen Ausfallrate von rund 1.5% p.a. zu rechnen.

Der zeitgewichtete «Interner Zinsfuss» gilt als die zutreffendste Kennzahl

Um dem Investor ein besseres Bild über die effektive Rendite auf der swisspeers Plattform zu geben, d.h. die erzielte Rendite nach Kreditausfällen und Zahlungsverzögerungen, weisen wir seit einiger Zeit die Kennzahl «Interner Zinsfuss» aus.

Diese Kennzahl ist auch bekannt als «Internal Rate of Return», «IRR» oder «XIRR». Der interne Zinsfuss wird auf der Basis der über die Zeit effektiv erfolgten Kreditfinanzierungen und Annuitäten (d.h. Kapitalrückzahlungen und Zinszahlungen) berechnet.

Vergleich nur mit diversifiziertem Portfolio sinnvoll

Auch der interne Zinsfuss auf der swisspeers Plattform gibt noch keine Indikation über das spezifische Kreditrisiko im individuellen Portfolio des Investors. Dieses wird im Wesentlichen durch die Verteilung über Ratingklassen und die Anzahl der Kreditprojekte bestimmt wird.

Es muss im schlimmsten Fall damit gerechnet werden, dass die beobachteten Ausfallzahlen auf der Plattform auch in einem kleineren Portfolio durchschlagen können. Und dann fällt der interne Zinsfuss auf dem Portfolio wesentlich tiefer aus als auf der Plattform. Eine breite Diversifikation über möglichst viele Kreditprojekte erhöht zwar die Wahrscheinlichkeit von einem Kreditausfall betroffen zu sein, aber die Verlusthöhe wird reduziert. Bei guter Diversifikation kann somit mit einer stabileren Rendite in CHF gerechnet werden.

Grundsätzlich gilt das Prinzip: Je mehr Anlagen Sie im Crowdlending Portfolio haben, desto kleiner wird der anteilsmässige Verlust bei einem Kreditausfall.