Im Rahmen der Analyse wurden im Zeitraum von Januar 2011 bis September 2017 Exchange-traded-funds (ETFs) von vier verschiedenen Anlageklassen mit Crowdlending verglichen. Folgende Anlagekategorien wurden miteinbezogen:

- US-Staatsanleihen mit 10-jähriger Laufzeit (Treasury notes)

- Anleihen von Unternehmen mit guter bis sehr guter Bonität (Investment grade corporate bonds)

- Anleihen von Unternehmen mit schlechter Bonität (high-yield corporate bonds)

- US-Aktien

Nachfolgend werden die zentralen Ergebnisse aus dem Vergleich erläutert und erklärt.

Rendite dank Kosteneffizienz und Illiquidität

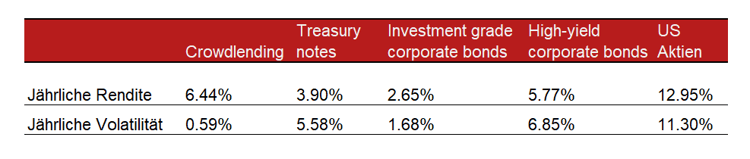

Im betrachteten Zeitraum erzielten Crowdlending-Kredite in den USA eine jährliche Rendite von 6.44%. Dies stellt nach der Performance der Aktien, welche eine jährliche Rendite von 12.95% erwirtschafteten, den besten Wert dar.

Ein Grund für diese solide jährliche Rendite ist die direkte Verbundenheit zwischen Investor und Kreditnehmer. Diese ermöglicht es dem Geldgeber, die Risikoprämie für die Investition im grösstmöglichen Umfang abzuschöpfen, ohne dass mehrere Intermediäre wie Banken und Fondsmanager Kommissionen verrechnen, wie die Alternative Lending Publikation von PWC zeigt.

Ein weiterer Grund für die gute Performance hängt mit der Grösse der vergebenen Kredite zusammen. Durch die regulatorischen Anforderungen und relativ hohen Fixkosten ist die Kreditvergabe an KMU aus Sicht der Geschäftsbanken nicht besonders lukrativ, weshalb sich diese vorzugsweise auf grössere Kreditvolumen fokussieren. Die dadurch entstandene Nische wird von technologieorientierten Finanzunternehmen (Fintechs) bearbeitet. Aufgrund der effizienten Abwicklung von 'Alternative Lending-Krediten' durch Fintechs kann kosteneffizient produziert werden und der Investor erhält eine höhere Rendite.

Als letzter Grund für die relativ hohe jährliche Rendite kann die Illiquidität von Crowdlending-Krediten genannt werden. Für die im Vergleich zu Aktien oder Bonds schwierigere Veräusserbarkeit und das geringere Volumen auf den Sekundärmärkten wird der Investor durch einen höheren Zinssatz entschädigt.

Tiefe Wertschwankungen – geringe Volatilität – reduziertes Risiko

Als Volatilität bezeichnet man die Standardabweichung der erzielten Renditen von der durchschnittlichen Rendite. Eine tiefe Volatilität impliziert eine relativ konstante Rendite und ein reduziertes Risiko.

Mit einer jährlichen Volatilität von lediglich 0.59% schneiden Alternative Lending-Kredite in diesem Vergleich im US Markt mit Abstand am besten ab. Man kann argumentieren, dass der Vergleich einer solch illiquiden Anlageklasse mit liquideren Finanzinstrumenten nicht wirklich angebracht ist. Es gilt jedoch zu beachten, dass Crowdlending-Kredite auf Monatsbasis zurückbezahlt werden. Aus diesem Grund ist es wichtig, die Stabilität und geringe Volatilität dieser Geldflüsse – bestehend aus Amortisation und Zinszahlung – zu unterstreichen.

Diese Vorteile führen auch dazu, dass die Vorhersagbarkeit der monatlichen Rückzahlungen relativ hoch ist. Gemäss der Publikation von PwC und Lendity hat dies wahrscheinlich dazu geführt, dass eine wachsende Anzahl von Investoren an dieser Anlageklasse interessiert ist und entsprechende Investitionen tätigt.

Abbildung 1: Vergleich Rendite und Volatilität, in Anlehnung an PwC, 2018

Abbildung 1: Vergleich Rendite und Volatilität, in Anlehnung an PwC, 2018

Mehr Diversifikation durch geringe Korrelation

Um ein gut diversifiziertes Portfolio zu erstellen, muss in Anlagen investiert werden, die eine geringe Korrelation zueinander aufweisen. Es reicht somit nicht aus, lediglich die Anzahl an Finanzinstrumenten zu erhöhen. Solange diese stark miteinander korrelieren, fällt der gewünschte Diversifikationseffekt gering aus.

In diesem Kontext bedeutet Korrelation, wie stark sich die Renditen von zwei verschiedenen Anlagen in die gleiche Richtung bewegen. Wenn sich die Rendite von zwei Finanzinstrumenten genau gleich verhält, beträgt die Korrelation 100% bzw. 1. Ist das Gegenteil der Fall, dann beläuft sich die Korrelation auf -100% bzw. -1. Um ein ordentlich diversifiziertes Portfolio zu erstellen, sollte deshalb wert auf Anlagen mit geringer oder gar negativer Korrelation gelegt werden.

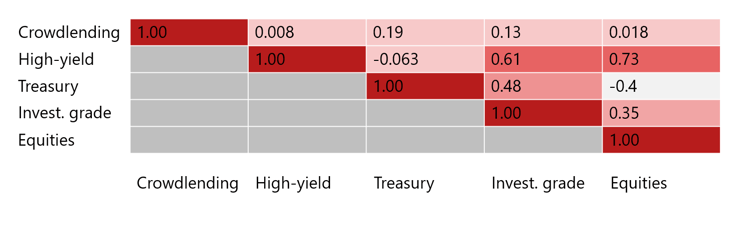

Abbildung 2 zeigt die Korrelationsmatrix der verschiedenen Anlageklassen im US-Markt auf. Es fällt auf, dass die Korrelation von Crowdlending-Krediten mit den anderen Kategorien relativ gering ist. Mit einem Wert von 0.008 korreliert Alternative Lending am wenigsten mit den High-Yield Corporate Bonds. Die grösste Korrelation besteht im Vergleich mit den Treasury notes und beläuft sich auf 0.19.

Aus Diversifikationsgründen sind Investitionen in Crowdlending-Kredite somit interessant und haben gemäss PwC dazu geführt, dass Investoren zur Diversifikation ihres Portfolios vermehrt auf solche alternativen Anlageformen zurückgreifen.

Abbildung 2: Korrelation zwischen den verschiedenen Anlageklassen im US-Markt, in Anlehnung an PwC, 2018

Fazit

Das Whitepaper von PwC und Lendity hat die Vorteile von Alternative Lending dargestellt und Gründe aufgezeigt, weshalb es sich lohnt, in diese Anlageklasse zu investieren. Solide Renditen und eine tiefe Volatilität sorgen für ein angemessenes Verhältnis zwischen Ertrag und Risiko. Ausserdem sorgt die geringe Korrelation zu den anderen Anlageinstrumenten für eine erhöhte Diversifikation in einem Investorenportfolio. Zudem lohnt es sich, innerhalb der Anlageklasse Crowdlending in möglichst unterschiedliche Unternehmen zu investieren, um den gewünschten Diversifikationseffekt zu erhöhen und das Klumpenrisiko innerhallb der Anlagekalsse tief zu halten. Darüber hinaus hat der Investor mit Crowdlending auch direkt einen Einfluss darauf wie seine Anlagen wirken - das nennt man Impact Investing - mehr dazu hier.

Literaturhinweise:

- PricewaterhouseCoopers AG, Lendity AG: Alternative Lending: asset class characteristics, 2018