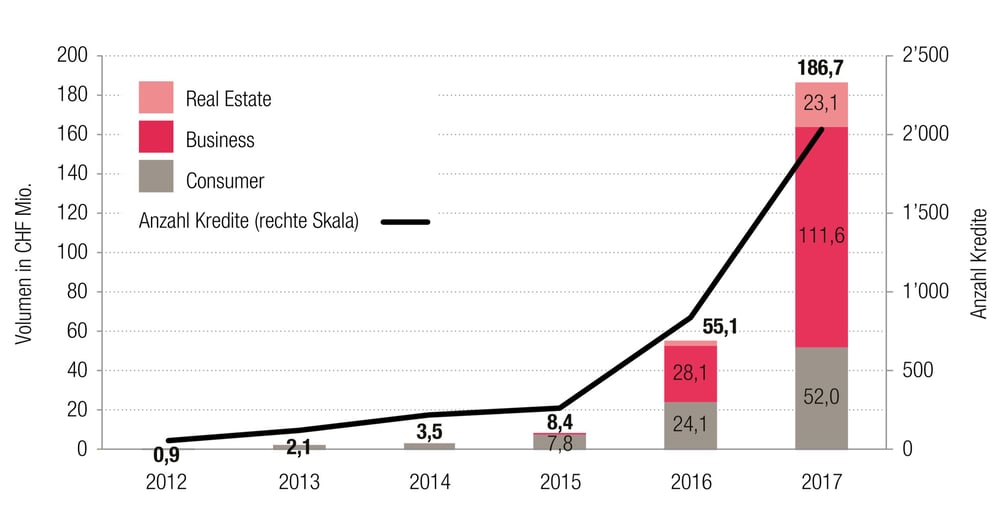

Schweizer Plattformen vermittelten 2017 CHF 186,7 Millionen

Schweizer Crowdlending-Plattformen haben im Jahr 2017 ein Volumen von CHF 186,7 Millionen an Krediten vergeben. Dies entspricht einem Wachstum von 240 Prozent im Vergleich zum Vorjahr. Für das laufende Jahr erwartet die Studie ein Marktvolumen von CHF 400–500 Millionen. Stärkster Wachstumstreiber sind die KMU Kredit («Business Crowdlending») mit rund 111 Millionen.

Den grössten Beitrag zum Wachstum innerhalb des «Business Crowdlending» geleistet haben einige grosse kommerzielle Immobilien- und Übernahmefinanzierungen. Das grösste Projekt gemäss Studie war eine 8.7 Mio. Franken Finanzierung. Das Geld kam wohl ausschliesslich von institutionellen Investoren, da im Segment über 1 Mio. weiterhin die 20er Regel der Bankenverordnung gilt. Die Swisspeers KMU Kreditprojekte von rund 11 Millionen Franken im Jahr 2017 sind zu über 95% von privaten Investoren finanziert. Damit basiert die Finanzierungsseite bei swisspeers effektiv auf einer «Crowd» (eine Einordung Marketplace Lending versus Crowdlending haben wir hier vorgenommen).

Verabschiedung von der Crowd

Andererseits findet gemäss Crowdlending Survey in der Branche eine Institutionalisierung auf der Anlegerseite statt. Professionelle Anleger wie Asset Manager, Family Offices, Fonds und vermögende Individuen zeigen ein steigendes Interesse an der Anlageklasse «Crowdlending». Über die letzten Monate sind institutionelle Anleger wie u.a. die Privatbank Julius Bär und die Konsumkreditbank Cembra in Erscheinung getreten. Weiter sind etliche Fondsprojekte am laufen wie z.B. jene des Startups Lendity oder Initiativen der Investmentgesellschaft 1741.

Swisspeers hat als eine der wenigen KMU Crowdlending Plattformen ihr Wachstum bisher zum grössten Teil mit privaten Investoren vorantreiben können. So hält swisspeers den kürzesten Weg zwischen Anleger und Kreditnehmer offen. Damit betreibt swisspeers nach wie vor «echtes Crowdlending» und ist nicht bloss ein Kreditvermittler.

Gründung eines eigenen Verbandes zur Erhöhung der Transparenz

Transparenz wird als wichtige Triebfeder für die Marktentwicklung angesehen. Der Schweizer Crowdlending-Markt sei im Vergleich zu reiferen Crowdlending- Märkten verhältnismässig intransparent. Zentrale Risiko- und Renditekennzahlen sind häufig nicht bekannt. Die Crowdlending Plattformen haben dies erkannt und sich u.a. zu diesem Zweck in einem Verband zusammengeschlossen. Mit der neu gegründeten Swiss Marketplace Lending Association (Link zur Website SMLA) haben wir uns folgende Ziele gesetzt:

- Erhöhung der Transparenz soll sich positiv auf die Marktentwicklung auswirken.

- Steigerung der Bekanntheit des Crowdlending

- Zusammenarbeit in der Branche sicherstellen

- Verpflichtung der Mitglieder auf die Einhaltung gewisser Minimumstandards mittels Code of Conduct.

Die Namensgebung des Verbandes erlaubt alle Modelle des "Direct Lendings" mitzuberücksichtigen, insbesondere auch die reine Kreditvermittlung zugunsten institutioneller Anleger. Die Unterschiede zwischen Crowdlending, Peer to Peer Lending und Markeplace Lending habe ich hier und hier beschrieben.

Weitere spannende Aspekte werden in der Studie beleuchtet. U.a. ein Vergleich zu den internationalen Crowdlending Märkten. Ein Blick in die Studie lohnt sich. Sie kann hier kostenlos heruntergeladen werden.