Wer diese trostlose Entwicklung nicht mitmachen möchte, hat aber durchaus Alternativen. So kann man Geld anlegen in Kredite an Schweizer KMU. Folgende Punkte sind dabei relevant:

Kreditnehmer

Ein KMU-Kredit ist eine transparente Anlage mit einer realen Gegenpartei auf der anderen Seite. Das Geld wird dabei zu festen Zinssätzen und Laufzeiten ausgeliehen. Ich investiere direkt und in echte Firmen im eigenen Land. Damit tue ich etwas Gutes für den Wirtschaftsstandort Schweiz und helfe Arbeitsplätze sichern. Bis heute kommen die Firmen, welche über die Crowdlending Plattform swisspeers.ch einen Kredit erhalten haben, aus folgenden Branchen:

Grafik: Unternehmen aus zahlreichen Branchen haben

Grafik: Unternehmen aus zahlreichen Branchen haben Unter Risikogesichtspunkten ist wissenswert, dass in der Schweiz pro Jahr lediglich 1 Prozent der KMU in Konkurs gehen. Die meisten Konkurse finden zudem in den ersten 5 Lebensjahren einer Firma statt. Konkurse sind nicht in allen Branchen gleich häufig. Das Beratungsunternehmen Bisnode publiziert stets aktuelle Zahlen.

Verzinsung und Laufzeit

Swisspeers hat bereits eine ganze Reihe von Krediten für KMU vermittelt und das Geld der Investoren zinstragend platziert. Das aktuelle Portfolio hat einen durchschnittlichen Zinssatz von 5 Prozent. Die Dauer der Kapitalbindung liegt im Mittel bei nur 1,5 Jahren. Je nach Risikoneigung können sich Investoren an Krediten beteiligen, die die zwischen 3 und 9 Prozent verzinst werden. Diese Kredite werden ab dem ersten Monat zurückgezahlt. Das senkt das Gegenparteirisiko ständig. Die Amortisation habe ich in einem anderen Blogbeitrag ausführlich beschrieben.

Grafik: Laufzeiten der von swisspeers.ch vergebenen

Grafik: Laufzeiten der von swisspeers.ch vergebenenRisikostreuung

Idealerweise verteile ich meine Investments auf mehrere KMU-Kredite. Das Risiko bei Direktinvestitionen lässt sich durch die Verteilung auf mehrere KMU senken. Dann bin ich nicht nur gegenüber einem Unternehmen exponiert und ich kann mir ein individuelles Portfolio zusammenstellen. Diese Diversifikation macht das Gesamtrisiko überschaubar.

Ausserdem weiss ich als Anleger genau, welche Risiken ich eingehe und kann diese auch selbst abschätzen. Dazu liegt mir eine saubere Kennzahlen- und Branchenanalyse vor. Das Risiko bei einem KMU-Kredit besteht darin, dass das Kapital im Fall eines Firmenkonkurses mit hoher Wahrscheinlichkeit nicht zurückgezahlt wird. Rendite und Risiko sind transparent und stehen in einem klaren Verhältnis zueinander.

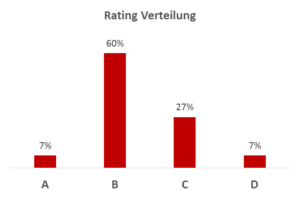

Bei swisspeers ist eine sorgfältige Kreditfähigkeits- und Kreditwürdigkeitsprüfung des jeweiligen KMU Grundlage der Kreditvergabeentscheidung. Die von uns vergebenen Ratings sind für Anleger zusammen mit einem ausführlichen Dashboard eine gute Guideline bei der Investitionsentscheidung in „ihr“ KMU.

Grafik: Von swisspeers.ch für kreditnehmende

Grafik: Von swisspeers.ch für kreditnehmende Vor diesem Hintergrund sind Direktinvestments in Schweizer KMU-Kredite via Crowdfunding sicher eine vielversprechende Anlagemöglichkeit. Direkt über swisspeers.ch vergebenen KMU-Kredite sind vor allem eines: eine reale Anlage in der Schweizer Wirtschaft. In einen Betrieb, der etwas produziert oder eine Dienstleistung erbringt. Der Investor erhält nicht nur attraktive Zinsen beim Geld anlegen, er trägt auch zur Wertschöpfung und zur Sicherung von Arbeitsplätzen in der Schweiz bei. So unterstützt Crowdlending mit swisspeers.ch die KMU - das Rückgrat der Schweizer Wirtschaft.