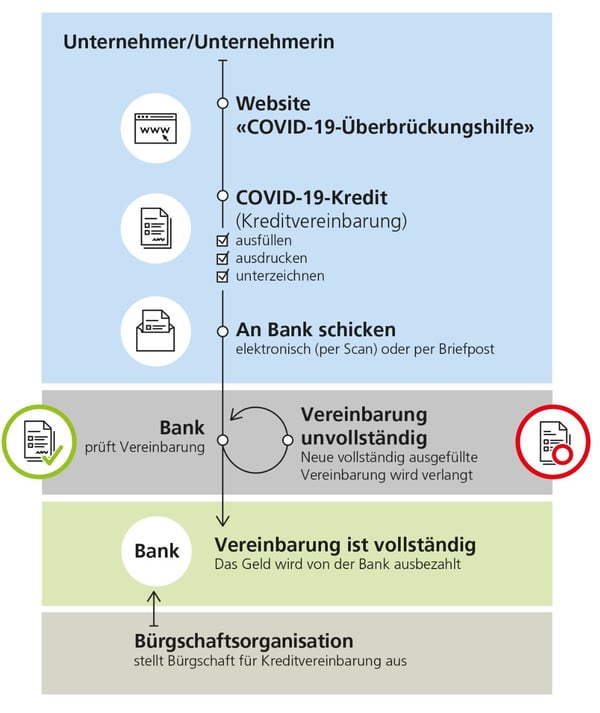

So funktioniert der Kreditantrag

Das Antragsformular finden sie bei ihrer Hausbank auf der Website oder hier. Und das ist die Liste der teilnehmenden Banken.

Was bedeutet Hausbank? 2/3 der Schweizer KMU haben keine Kreditbeziehung zu einer Bank. Wählen sie möglichst eine Bank bei der sie oder ihre Firma bereits ein Konto haben. Zusätzlich erhält mit der neuen Verordnung die PostFinance die Erlaubnis Notkredite zu vergeben.

Quelle: Eidgenössisches Finanzdepartement. Dort finden sie auch weitere Details zum Vorgehen.

Quelle: Eidgenössisches Finanzdepartement. Dort finden sie auch weitere Details zum Vorgehen.

Die Kreditbedingungen erklärt

Die wichtigsten Begriffe in dieser Liste werden am Ende des Artikels in einem Glossar erklärt. Und los geht's mit den Kreditbedingungen:

- Für welche KMU? Einzelunternehmen, Personengesellschaften oder juristische Personen (Aktiengesellschaften und GmbH’s) mit Sitz in der Schweiz.

- Mindestalter der Unternehmung: das Unternehmen muss vor dem 1. März 2020 gegründet worden sein. Eintrag Handelsregister scheint keine Bedingung.

- Operativ sein: das Unternehmen darf sich im Zeitpunkt der Einreichung des Gesuchs nicht in einem Konkurs oder Nachlassverfahren oder in Liquidation befinden.

- Betroffenheit: das KMU muss aufgrund der COVID-19-Pandemie namentlich hinsichtlich des Umsatzes wirtschaftlich erheblich beeinträchtigt sein.

- Keine anderen Notfinanzierungen erhalten: zum Zeitpunkt der Gesuchseinreichung darf nicht bereits eine andere Liquiditätssicherungen gestützt auf die notrechtrechtlichen Regelungen in den Bereichen Sport oder Kultur bezogen worden sein.

- Keine Mehrfachgesuche: das Gesuch darf nur einmal bei einer Bank eingereicht werden. Hingegen kann zu einem späteren Zeitpunkt bei derselben Bank Antrag auf den COVID-19-Kredit Plus gestellt werden. Dieser unterliegt weitergehenden Prüfungen durch die Bank.

- Einschränkung des Einsatzes der erhaltenen Gelder:

- Nur für Liquiditätsbedürfnisse: Der Kreditnehmer darf den Kreditbetrag ausschliesslich zur Sicherung seiner laufenden Liquiditätsbedürfnisse verwenden. Das beinhaltet u.a. Lohnzahlungen an Mitarbeiter und den Unternehmer selbst.

- Keine neuen Investitionen ins Anlagevermögen, die nicht Ersatzinvestitionen sind.

- Dividenden oder Tantièmen dürfen nicht ausgeschüttet werden.

- Kapitaleinlagen dürfen nicht zurückerstattet werden.

- Aktivdarlehen dürfen keine gewährt werden.

- Keine Refinanzierung von Privat- und Aktionärsdarlehen.

- Gruppendarlehen dürfen nicht zurückgeführt werden.

- Kreditmittel dürfen nicht an eine ausländische Gruppengesellschaft weitergeleitet werden.

- Refinanzierung mit COVID-19 Kredit? Zulässig ist die Refinanzierung von seit dem 23. März 2020 aufgelaufenen Kontoüberzügen bei derjenigen Bank, die den Notkredit gewährt.

- Einzelabschluss nicht Konzernabschluss: Alle Angaben zum Umsatzerlös des Unternehmens basieren auf dem Einzelabschluss des Unternehmens (keine Konzernbetrachtung).

Die Konsequenzen fürs KMU: darauf ist zu achten

Kein Geschenk! Rückzahlung (Amortisation): Es handelt sich um ein rückzahlbares Darlehen. Innerhalb von 5 Jahren muss der erhaltene Kreditbetrag zurückgeführt werden. In Härtefällen kann um 2 Jahre verlängert werden.

Zinssatz ist variabel: Der Zinssatz ist mit 0% festgelegt worden, kann aber vom Eidgenössischen Finanzdepartement jährlich am 31. März angepasst werden.

Quasi Eigenkapital - Rang der Finanzierung: Bis zum 31.3.2022 werden die COVID-19 Kredite nicht als Fremdkapital berücksichtigt bei der Berechnung der Überschuldung nach Artikel 725 Obligationenrecht. Der Kredit ist nachrangiges Kapital und zählt bis dahin faktisch zum Eigenkapital. So soll eine drohende Überschuldung nach Aufnahme des Notkredits verhindert werden.

Entbindung von Geheimhaltungsvorschriften: Mit der Unterzeichnung der Kreditvereinbarung stimmt das KMU zu, dass während der Kreditlaufzeit Informationen zum KMU zwischen der Bank, den zuständigen Amtsstellen des Bundes und der Kantone sowie die Nationalbank ausgetauscht werden können. Insbesondere sind sie vom Bankkunden-, Steuer- und Amtsgeheimnis entbunden.

Strafgesetz und Bussen: Der Gesuchsteller bestätigt in der Kreditvereinbarung, dass seine Angaben vollständig und wahr sind. Bei Falschangaben drohen Geldstrafen bis CHF 100'000, falls vorsätzlich mit falschen Angaben ein COVID-19-Kredit erwirkt wird oder die Kreditmittel nicht zur Sicherung der definierten Liquiditätsbedürfnisse verwendet werden.

Beantragen oder nicht beantragen?

In Krisensituationen hat die Sicherstellung der Liquidität im Unternehmen hohe Priorität. Aus Sicht der gesamten Wirtschaft ist jetzt wichtig, dass die Zahlungsflüsse weiterhin funktionieren. Das heisst, dass jeder seine Lieferanten zeitgerecht bezahlt.

Als verantwortungsvoller Unternehmer leiste ich mit

- der Sicherstellung der Liquidität im Unternehmen und

- dem zeitgerechten begleichen meiner Kreditoren

meinen Beitrag, die Krise wirtschaftlich nicht weiter zu verschärfen.

Wenn sich also ein Liquiditätsengpass anbahnt und die Liste der offenen Kreditoren länger wird, ist es angezeigt, den COVID-19-Kredit zu beantragen.

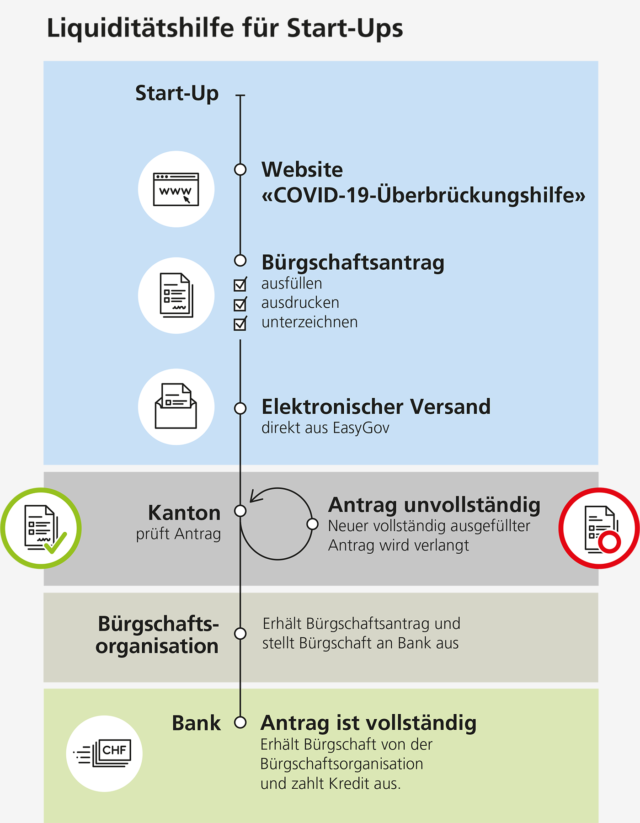

Liquiditätshilfen für Startups

Das bereits bestehende Bürgschaftswesen für KMU wird auf Startups erweitert. Der Bund will in Ergänzung der Covid-19-Kredite aussichtsreiche Startups in Zusammenarbeit mit den Kantonen sofort mithilfe des Bürgschaftswesens vor einer Corona-bedingten Insolvenz bewahren. Bürgschaftsgesuche können bis am 31. August 2020 eingereicht werden.

Nicht alle Kantone machen mit. Hier gibts eine Liste der partizipierenden Kantone. Prominenter Abwesender ist der Kanton Zürich.

Startups im Kanton Zürich: Hier herrscht ein gesondertes Regime via Zürcher Kantonalbank. Sie bietet für Wandeldarlehen an für ausgewählte Startups. Was bisher aus der Startup Szene zu hören ist, sind sie ziemlich wählerisch. 85% des Risikos wird von der Kreditausfallgarantie des Kantons übernommen.

Glossar zum COVID-19 Kredit

Was sind Aktivdarlehen?

Aktivdarlehen sind Forderungen der Unternehmung typischerweise gegenüber Nahestehenden, dem Eigentümer oder dem Geschäftsführer. Solche Darlehen darf das KMU nicht gewähren, solange es über einen COVID-19-Kredit verfügt.

Was sind Bürgschaftsgenossenschaften?

Die Genossenschaft fördert entwicklungsfähige Klein- und Mittelbetriebe (KMU) durch die Gewährung von Bürgschaften mit dem Ziel, diesen die Aufnahme von Bankdarlehen zu erleichtern. Ihre Tätigkeit basiert auf dem Artikel 103 der Bundesverfassung (Strukturpolitik) und dem Bundesgesetz über die Finanzhilfen an Bürgschaftsorganisationen für KMU.

Was heisst COVID-19?

Corona Disease 2019, Coronavirus Krankheit 2019. Das Jahr steht für die erstmalige Entdeckung des Virus.

Was sind Gruppendarlehen?

Gruppendarlehen sind bestehende Darlehen innerhalb der Firmengruppe. Unter einer Firmengruppe wird z. B. eine Muttergesellschaft (Holding) mit einer oder mehreren Tochterfirmen, die wiederum Tochterfirmen haben können, verstanden. Somit darf ein COVID-19-Notkredit des Bundes nicht zur Rückzahlung von bestehenden Passivdarlehen einer Gruppenfirma verwendet werden.

Was sind Kapitaleinlagen?

Eine Kapitaleinlage ist ein Beitrag zum Unternehmenskapital. Dabei kann es sich um finanzielle Werte oder um Sachwerte handeln. Der Kapitalgeber ist damit Miteigentümer am Unternehmen.

Solche Einlagen dürfen während der Laufzeit des COVID-19 Kredits nicht aus dem Unternehmen herausgelöst werden.

Was ist eine Solidarbürgschaft?

Bei der Solidarbürgschaft verpflichtet sich der Bürge solidarisch mit dem Hauptschuldner zur Begleichung der Schuld. Er kann zur Begleichung der Schuld aufgefordert werden wie der Hauptschuldner. Voraussetzung ist dessen Rückstand und die erfolglose Mahnung.

Die Verordnung zur Vergabe der COVID-19-Kredite heisst Solidarbürgschaftsverordnung, weil die Bürgschaftsgenossenschaften solidarisch mit dem KMU für die Schuld gegenüber der kreditvergebenden Bank haftet. Die Bank kann also den Kreditbetrag bei der Bürgschaftsgenossenschaft zurückfordern, sollte das KMU mindestens 2 Monate im Verzug sein mit der Begleichung der Schuld.

Was sind Tantièmen?

Tantièmen sind ergebnisabhängige Auszahlungen an Mitarbeiter der Firma. Diese dürfen nicht ausbezahlt werden, solange das KMU über einen COVID-19-Kredit verfügt.

COVID Überbrückungskredit ablösen und Neuinvestitionen tätigen mit einem Investitionskredit finanziert durch die swisspeers Community: