Erstaunliche Erkenntnisse ergeben sich, wenn der Anteil der nachgefragten KMU Kredite je Branche ins Verhältnis gesetzt werden zu deren Wertschöpfung. Und welche Banken haben am meisten Kredite vergeben im Verhältnis zu ihrem bestehenden Portfolio?

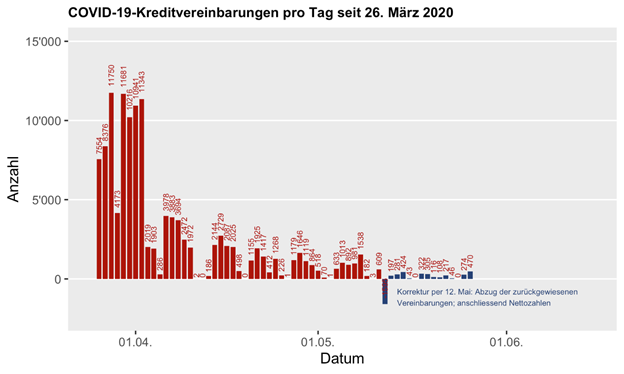

11’750 KMU Kredite an einem Tag

Per 28.5.2020 wurden 125’541 COVID-19-Überbrückungskredite ausbezahlt. Davon sind 530 Kredite über CHF 500’000 und unterlagen einer weitergehenden Prüfung durch die vergebende Bank, da sie selbst 15% des Risikos auf die Bücher nehmen muss. Den Höhepunkt erreichte das Programm in den ersten beiden Wochen nach Start. Danach hat die Anzahl der Auszahlungen stark abgenommen. Bisher wurde ein Kreditvolumen von CHF 15 Milliarden vergeben.

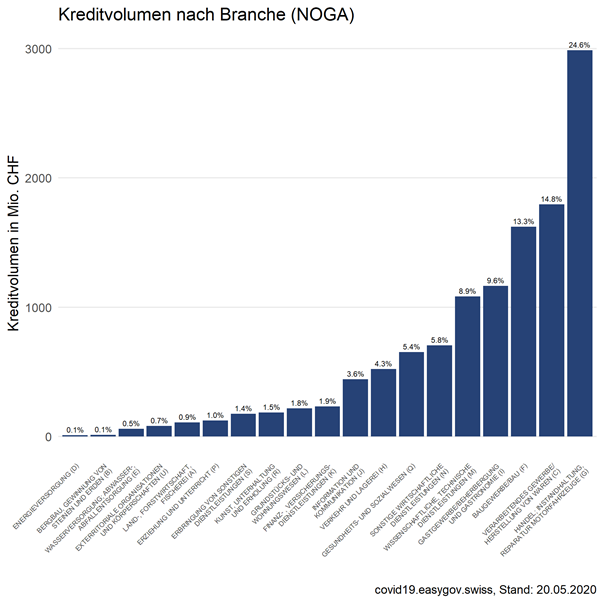

Kreditvolumen nach Branchen – warum das Bauwesen?

Die Aufteilung der Kreditvolumen nach Branchen zeigt, welche wirtschaftlichen Bereiche am meisten Notkredite nachfragen. Hier die Aufschlüsselung der teilweise kryptischen Branchen Aggregationen und unser “take”.

1. Handel, Instandhaltung und Reparatur von Motorfahrzeugen - 24.6% Anteil

Die Branche 'Handel, Instandhaltung und Reparatur von Motorfahrzeugen' hat das höchste Kreditvolumen nachgefragt mit fast 25% am Gesamtvolumen. Hinter der Bezeichnung verbergen sich vom Lockdown stark betroffene Wirtschaftszweige:

- Detailhandel (ohne Handel mit Motorfahrzeugen): Es ist davon auszugehen, dass die grösste Nachfrage aus dem Detailhandel stammt, da dieser im Non-Food Bereich vollständig schliessen musste.

- Handel mit Motorfahrzeugen, Instandhaltung und Reparatur von Motorfahrzeugen: Das Autogewerbe hat wohl ebenfalls stark nachgefragt, da diese Branche traditionell hohe Liquidität gebunden hat, die Margen tief sind und die Gesamtbranche im Schnitt eine sehr tiefe Eigenkapitalbasis ausweist mit einer Eigenkapitalquote von 7%.

- Grosshandel (ohne Handel mit Motorfahrzeugen): Der Grosshandel war aus unserer Erfahrung da betroffen, wo Lieferketten unterbrochen wurden. Im Grosshandel gibt es auch Gewinner. So haben uns Lebensmittelgrosshändler von stark steigenden Volumen berichtet.

2. Verarbeitendes Gewerbe / Herstellung von Waren - 14.8% Anteil

Die Branchenzusammenfassung 'Verarbeitendes Gewerbe / Herstellung von Waren' ist breit gefächert und wird dominiert von Pharma, der Lebensmittelindustrie und dem Maschinenbau. Welcher Zweig für die grosse Nachfrage sorgte, geht aus den publizierten Zahlen nicht hervor. Allerdings sind hier keine Branchen vertreten die zum Vollstillstand verdonnert waren. Da diese Gruppe aber mit über 19% am meisten zur Wertschöpfung in der Schweiz beiträgt, wird wohl die schiere Grösse der Branchenzusammenfassung für die hohen Volumen gesorgt haben.

3. Baugewerbe - 13.3% Anteil

Platz 3 für das Baugewerbe mit einem Anteil von 13.3% am Gesatmvolumen scheint erstaunlich. Ende März führte der Schweizerische Baumeisterverband eine Corona-Sonderumfrage bei seinen Mitgliedsfirmen durch. Schweizweit brachen die Umsätze Corona-bedingt um 15% ein. Rund 10% des Personals war in Kurzarbeit, wie der Website des SBV zu entnehmen ist. Mit etwas über 5% Wertschöpfungsanteil scheint auch die Branchengrösse keine Erklärung zu liefern. Dazu mehr weiter unten.

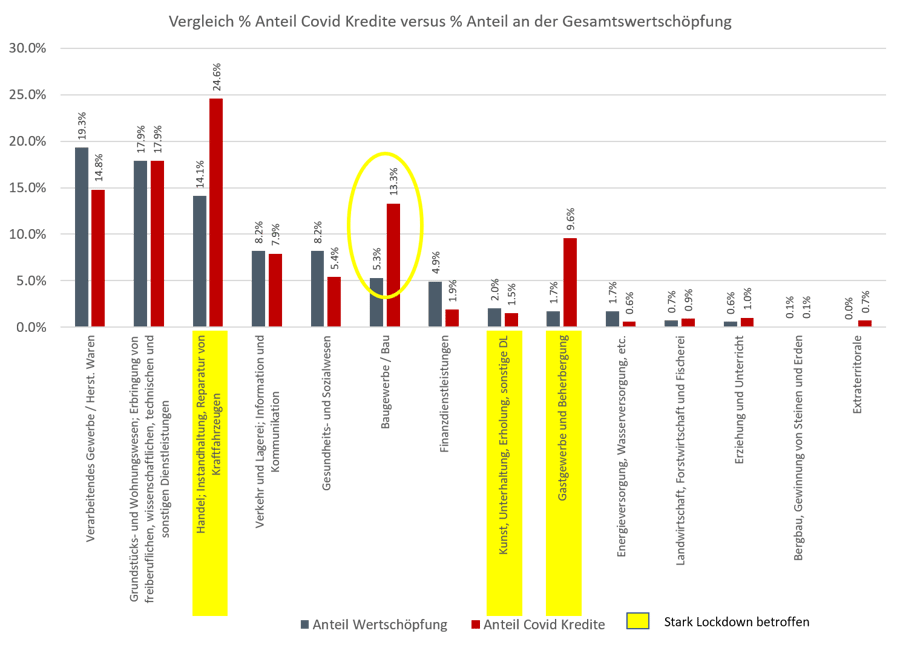

Kreditnachfrage versus Anteil an der Wertschöpfung

Setzt man den prozentualen Anteil der nachgefragten Kredite mit dem Anteil an der Gesamtwertschöpfung aller Branche in Verbindung, bestätigt sich das Bild von oben.

Stark betroffene Branchen, solche die ihre Geschäfte schliessen mussten, haben überproportional Kredite nachgefragt im Vergleich zu ihrer Bedeutung in Bezug auf die Wertschöpfung. Das zeigt sich bei:

- Handel; Instandhaltung, Reparatur von Kraftfahrzeugen: Steuert rund 14% zur Wertschöpfung bei und hat 24.6% aller Covid-19 Notkredite nachgefragt (diese Branchenzusammenfassung beinhaltet u.a. den Detailhandel).

- Gastgewerbe und Beherbergung: Steuert rund 1.7% zur Wertschöpfung bei und hat 9.6% aller Covid-19 Notkredite nachgefragt.

Kunst und Unterhaltung war ebenfalls zu faktisch 100% heruntergefahren, hat aber unterproportional zur Wertschöpfung Kredite nachgefragt. Grund dafür dürfte die Branchenstruktur mit sehr vielen selbständig Erwerbenden sein.

Die Bauwirtschaft zeigt sich hier wiederum deutlich als Ausreisser. Sie hat über 13% der Kredite nachgefragt und trägt 5.3% zur Wertschöpfung bei. Zudem war die Branche vom Lockdown nicht voll betroffen.

Eine Rolle spielen könnte die im Vergleich zum Durchschnitt aller Branchen tiefen Liquiditätskennzahlen der Baubranche (Vorbereitende Baustellenarbeiten, Bauinstallation und sonstiges Ausbaugewerbe - Liquiditätsgrad 2 bei 68.3% versus 89% im umsatzgewichteten Branchendurchschnitt).

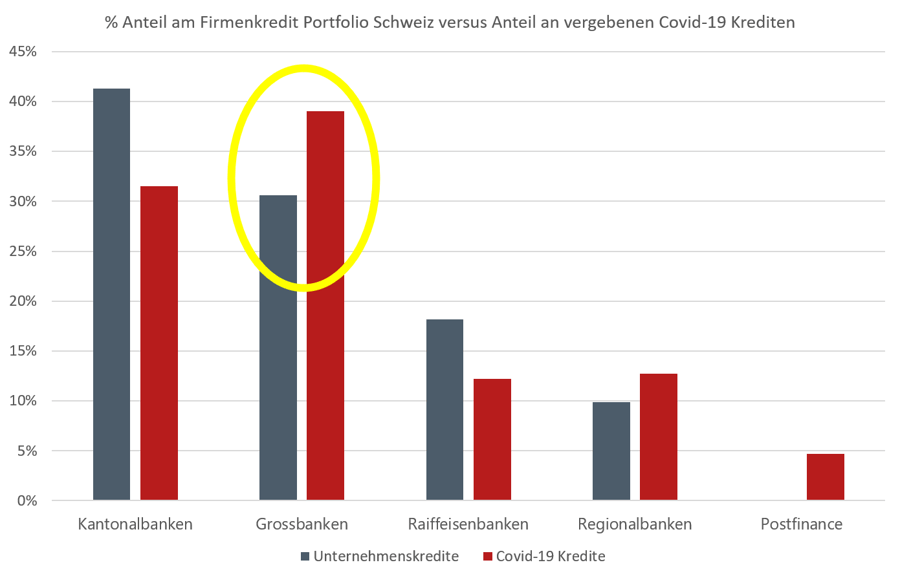

Überproportionaler Anteil der Grossbanken

Bringt man den Anteil der Bankengruppen an allen Geschäftskrediten aus den SNB Statistiken in Verbindung mit ihrem Anteil an ausbezahlten Covid-19 Notkrediten, fällt folgendes auf: die Kantonalbanken zahlten unterproportional aus verglichen mit ihrem Bestandesportfolio und bei den Grossbanken zeigt sich ein umgekehrtes Bild.

Grossbanken zahlen wohl mehr von den Covid-19-Kredit-Plus aus, also jenen Unternehmenskrediten oberhalb der CHF 500'000er Schwelle mit 15% Restrisiko bei der Bank.

Schliesslich hat die Postfinance ohne bestehendem KMU Kreditportfolio ebenfalls Covid-19 Notkredite ausbezahlen dürfen. Mit einem Anteil unter 5% hält sich das ausbezahlte Volumen in Grenzen.

Die Daten auf der Seite des Eidgenössischen Finanzdepartements unter easygov.swiss werden laufen aktualisiert. Insbesondere die Daten zu Ausfällen und Missbräuchen. Diese sind im Vergleich zur Anzahl vergebenen Kredite tief, obwohl einige spektakuläre Medienberichte anderes vermuten liessen (Corona-Kredite für verpfändete Luxusautos). Das Thema bleibt spannend und wird uns über die nächsten Monate und Jahre mit neuen Entwicklungen und Erkenntnissen erhalten bleiben.

Quellen

- easygov.swiss

- Schweizerische Nationalbank Monatliche Bankenstatistik

- Bundesamt für Statistik, Buchhaltungsergebnisse der Schweiz

- Schweizerischer Baumeisterverband

- SECO : Bruttowertschöpfung in der Schweiz nach Branchen im Jahr 2019

Lieber einen KMU Kredit von Privaten und Unabhängigkeit bewahren?