Wie waren die Schweizer Unternehmen vor der Coronakrise finanziell aufgestellt? Standen sie wirtschaftlich auf einem soliden Fundament?

Das Bundesamt für Statistik veröffentlicht jährlich den Report «Buchhaltungsergebnisse schweizerischer Unternehmen». Ende 2019 wurden die letzten Ergebnisse publiziert. Eine Aggregation dieser Zahlen auf Branchen nach dem NOGA21-Schlüssel ermöglicht die Herleitung verschiedener Branchenkennzahlen: Ich habe mich auf...

- die EBITDA Margen,

- den Liquiditätsgrad 2 sowie

- den Eigenfinanzierungsgrad fokussiert.

Der NOGA21-Schlüssel unterteilt die Schweizer Unternehmens-Landschaft in 21 bedeutende KMU-Branchen. Wirklich vergleichbare Daten liegen für 12 (Liquiditätskennzahlen, Eigen- und Fremdfinanzierungsgrad) bzw. 16 (EBIDTA-Marge) Branchen vor.

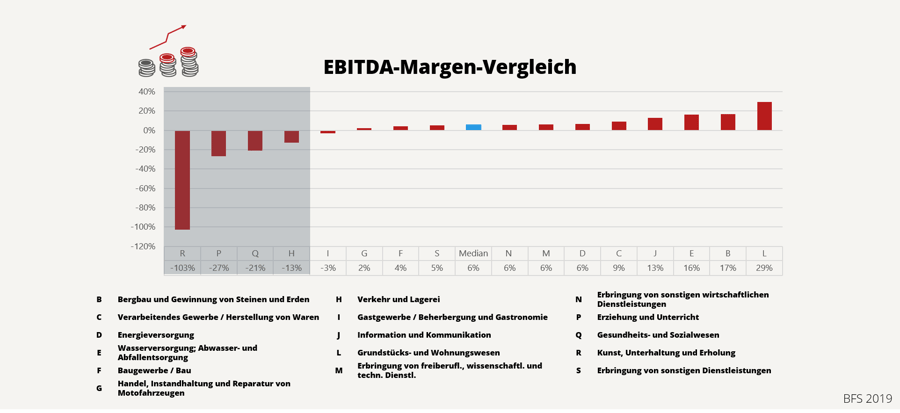

EBITDA Margen zeigen wo Geld verdient wird (und wo nicht)

Die EBITDA-Marge (Earnings before Interest, Taxes, Depreciation & Amortization - Erträge vor Zinsen, Steuern & Abschreibungen - siehe auch Was ist die EBITDA Marge? ) ist eine der wichtigsten Kennzahlen im Hinblick darauf, ob ein Unternehmen mit seiner operativen Tätigkeit die anfallenden direkten Kosten deckt und zeigt, ob eine funktionierende Geschäftstätigkeit vorliegt.

Die Grafik zeigt, dass diverse Branchen bereits vor der Corona-Krise eine negative EBITDA-Marge auswiesen. Da staatliche Zuschüsse erst unterhalb der EBITDA-Linie in der Gewinn- und Verlustrechnung ausgewiesen werden, sind die grau unterlegten vier Branchen, welche stark mit staatlichen Mitteln versorgt werden, mit negativem EBITDA unterwegs. Das sind insbesondere:

- Kunst, Unterhaltung & Erholung (R)

- Erziehung und Unterricht (P)

- Gesundheit und Sozialwesen (Q)

- Verkehr und Lagerei (H)

Während das umsatzgewichtete EBITDA über alle Branchen bei 6% liegt, operieren einige darunter. Nicht überraschend finden sich solche im Gastgewerbe/Beherbergung (I), Motorfahrzeugunternehmen (G) und in der Bauwirtschaft (F). Wirtschaftszweige mit typischerweise tiefen Markteintrittsschwellen und/oder hoher Wettbewerbsintensität. Allerdings sind die Zahlen mit Vorsicht zu geniessen, das sie hoch aggregiert sind und auch in diesen Branchen darf nicht generalisiert werden. Das galt vor der Krise und gilt weiterhin in der Krise. Wer sich schnell anpasst - und das können typischerweise die Kleinen, wird auch diese Hürde meistern.

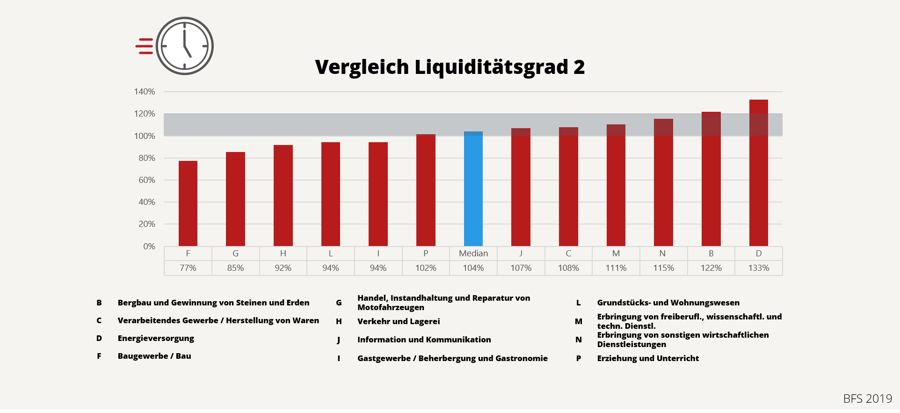

Liquiditätsgrad 2: mehr oder weniger Polster

Mit dem Liquiditätsgrad 2 (Quick Ratio) kann eine Aussage darüber getroffen werden, ob ein Unternehmen in der Lage ist, die kurzfristigen Schulden durch den Bestand an flüssigen Mitteln und Debitoren zu begleichen. Der Liquiditätsgrad 2 ist eine aussagekräftige Kennzahl, weil über die Branchen hinweg Gleiches mit Gleichem verglichen wird.

Verbindlichkeiten (Kreditoren) mit einer kurzen Zahlungsfrist, werden Forderungen (Debitoren) mit ähnlicher Zahlungsfrist und flüssigen Mitteln (Kasse, Bankkonto) gegenübergestellt.

Der Richtwert für den Liquiditätsgrad 2 liegt zwischen 100% und 120% - in der Grafik ist das Zielband grau unterlegt. Die Darstellung zeigt, dass das Baugewerbe oder auch die Motorfahrzeugunternehmen diese Hürde nicht erreichen.

Vor allem die Motorfahrzeugunternehmen haben im Verlaufe der letzten Monate insbesondere auf dem Absatz von Neuwagen (April -70%) stark gelitten. Andererseits zeigen sich hier Kleinstbetriebe als robust, weil auch jetzt Fahrzeuge repariert werden müssen.

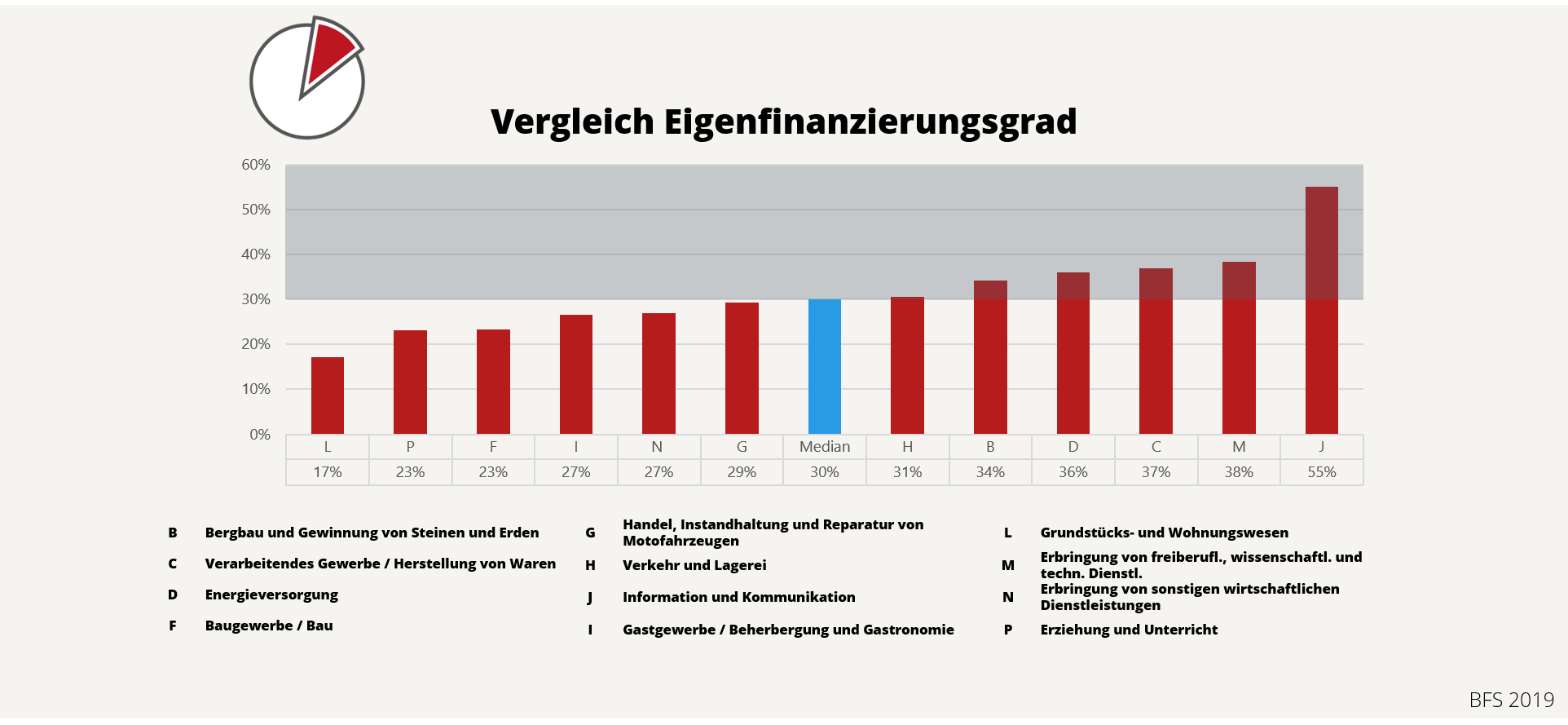

Eigenfinanzierungsgrad: robust?

Der Eigenfinanzierungsgrad eines Unternehmens versteht sich als eine zentrale Kennzahl hinsichtlich der Kapitalstruktur. Ein hoher Eigenfinanzierungsgrad bzw. ein tiefer Fremdfinanzierungsgrad führen zu einer geringeren finanziellen Abhängigkeit des Unternehmens von externen Kapitalgebern.

Es ist klar, dass kapitalintensive Branchen, wie das Grundstücks- und Wohnungswesen einen tiefen Eigenfinanzierungsgrad ausweisen, während z.B. die Informations- und Kommunikationsbranche vor allem vom Humankapital abhängt und weniger von teuren Maschinen und Geräten. Warum die Branche 'Erziehung und Unterricht' so stark fremdfinanziert ist, bleibt mir im Rahmen dieser Analyse verschlossen.

Zusammenfassend stelle ich fest, dass es schwierig ist, die Widerstandsfähigkeit der unterschiedlichen Branchen auf solch hohem Aggregations-Niveau zu beurteilen.. Oft liegen die Unterschiede im Detail auf fein granularem Niveau verborgen - jedes Unternehmen ist ein Einzelfall.

Vergleichen wir die Resultate mit dem bisherigen Verlauf der Corona Krise bei den swisspeers KMU Branchen, kann festgehalten werden, dass die Unternehmensgrösse eine Rolle spielt. Unsere eher kleinen Unternehmen zeichnen sich durch ihre Flexibilität und schnelle Anpassungsfähigkeit einerseits und durch ihre Zähheit resp. Widerstandsfähigkeit andererseits aus. Und das sind Eigenschaften ausserhalb von statistischen Analysen.

Die einzelnen kleinen und mittleren Unternehmen werden sich genau wegen diesen Eigenschaften erholen und ihre Bedeutung für den hiesigen Wirtschaftsstandort einmal mehr unter Beweis stellen. Gemäss einer Hochrechnung des SGV wird knapp 60% der Wertschöpfung in der Schweiz von diesen Unternehmen erarbeitet. Ein Grund mehr ihnen Sorge zu tragen! Mehr Gründe finden Sie hier: