Innosuisse finanziert wissenschaftsbasierte Innovationsprojekte mit, die Industriepartner wie swisspeers zusammen mit einem Forschungspartner durchführen. Resultat ist das wohl erste finanzmarkttheoretisch fundierte Mezzanine Modell, einsetzbar für KMU Finanzierungen ab CHF 250'000. Das Modell, seine Funktionsweise und das erste darauf basierende Kreditprojekt im heutigen Blog Post.

Projektziel der Zusammenarbeit mit der ZHAW war ein finanzmarkttheoretisch fundiertes Preismodell für Mezzanine Finanzierungen (partiarische Darlehen) für KMU zu finden, welches gleichzeitig folgenden Anforderungen genügen soll:- leicht verständlich,

- einfach in der Anwendung

- handhabbare Informationsanforderungen

Wir möchten an dieser Stelle der ZHAW für die Zusammenarbeit danken und sind stolz, das wahrscheinlich erste Mezzanine Projekt in der Schweiz zu präsentieren, welches auf einem sauberen finanzmarkttheoretischen Modell beruht.

Mezzanine Finanzierung, was ist das?

Die Mezzanine Finanzierung stellt eine Mischform zwischen einer Finanzierung über Eigenkapital und einem traditionellen Kredit dar.

Eine Mezzanine Finanzierung ist nachrangig zu bestehenden Krediten des Unternehmens, aber vorrangig zum Eigenkapital. Eine detaillierte Erklärung von Mezzaninen Kapital und seinen Formen haben wir hier zusammengestellt.

Die Bedeutung von Mezzanine Kapital für KMU

Die Suche nach Minderheitsaktionären gestaltet sich für die meisten kleineren Unternehmen als schwierig bis unmöglich. Trotzdem brauchen sie in bestimmten Situationen Kapital. Gerade wenn sie schneller wachsen möchten, wird eine eigenkapitalnahe Finanzierung notwendig.

Wir sehen in unserer Tätigkeit immer wieder Bedarf für solche Instrumente. Diese hat es bisher nicht gegeben. Mit dem von der ZHAW und uns entwickelten Modell steht jetzt erstmals ein solches Instrument für KMU zur Verfügung.

Unser Modell – ein partiarisches Darlehen

Es gibt verschiedene Möglichkeiten, Mezzanine Finanzierungen zu strukturieren. Wir haben uns für ein Modell entschieden mit

- einem fixen Basiszinssatz und

- einer variablen Erfolgsbeteiligung

Die Erfolgsbeteiligung machen wir in unserem Modell abhängig vom EBITDA der kapitalsuchenden Firma.

(EBITDA: Earnings before interest, taxes depreciation and amortization, deutsch: Gewinn vor Zinsen, Steuern, Abschreibungen auf Sachanlagen und immaterielle Vermögensgegenständen).

Mezzanine Darlehen Verzinsung: Herleitung des fairen Zinssatzes

Wie werden faire Konditionen für ein Mezzanine Darlehen gefunden - mit einer korrekten Aufteilung zwischen fixer Verzinsung und Erfolgsbeteiligung?

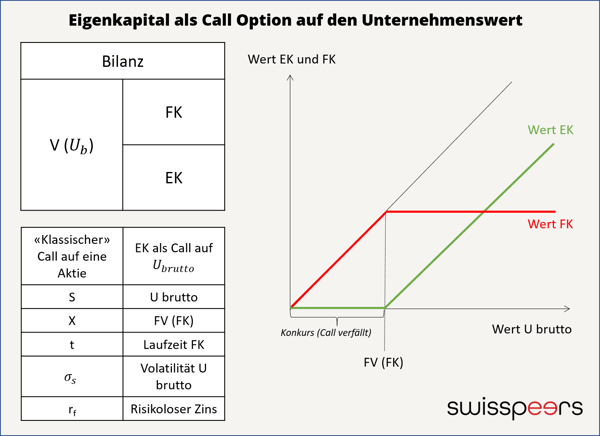

Grundlage unseres Ansatzes bildet das Optionspreismodell von Robert C. Merton. Merton analysiert Fremd- und Eigenkapital von einer optionstheoretischen Seite. Das Eigenkapital wird als Call Option auf den Unternehmenswert betrachtet (d.h. den Wert sämtlicher Aktiven einer Firma zu Marktwerten), mit einem Ausübungspreis (Strike) in der Höhe des Rückzahlungsbetrages sämtlicher Schulden.

Anders formuliert: Liegt am Ende der Laufzeit der Unternehmenswert unter dem Rückzahlungsbetrag des Fremdkapitals, lassen die Eigenkapitalgeber die Option verfallen und das Unternehmen «gehört» den Fremdkapitalgebern (Liquidationsfall).

Das Modell wird auch dazu verwendet, risikogerechte Fremdkapitalzinsen zu bestimmen.

Abbildung: Eigenkapital als Call Option auf den Unternehmenswert

Abbildung: Eigenkapital als Call Option auf den Unternehmenswert

Startpunkt: Marktwert des Unternehmens

In einem ersten Schritt wird der Unternehmenswert zu Marktwerten gesucht. Dazu haben wir ein ‘EBITDA-Multiple’ Modell angewendet. 'EBITDA-Multiples' werden anhand von börsenkotierten Gesellschaften unter Berücksichtigung eines Illiquiditätsabschlages bestimmt. Neben dem Unternehmenswert muss auch dessen Volatilität, das heisst, die Schwankungsbreite des Unternehmenswerts über einen definierten Zeitraum bestimmt werden. Hierzu stützen wir uns wiederum auf Daten von börsenkotierten Firmen mit ähnlichen Geschäftsmodellen.

Herleitung des fairen (risikogerechten) Zinssatzes

Bei einem so bestimmten Unternehmenswert und zugehöriger Volatilität, wird der risikogerechte Zinssatz für Kredite hergeleitet.

Gesucht wird derjenige Zinssatz, mit dem die nominale Kreditsumme aufgezinst werden muss, damit im Verfallszeitpunkt der Rückzahlungsbetrag (= Strike der Call Option) genauso hoch ist, dass die Call-Option dem Unternehmenswert entspricht.

Mit dieser Methode leiten wir faire (d.h. risikogerechte) Zinssätze her für reguläre und nachrangige Kredite. Als Resultat erhalten wir einen fixen Zinssatz.

Entlastung des Unternehmens von hohen Zinssätzen

Fixe Zinssätze für Mezzanine Darlehen eignen sich für viele Wachstumsunternehmen nicht, da die Zinssätze für einen so ausgestalteten Eigenkapitalersatz hoch ausfallen. Unternehmen die eine solche Finanzierung benötigen sind typischerweise stark wachsende Firmen. Diese können sich v.a. zu Beginn der Kreditlaufzeit hohe Zinssätze nicht leisten.

Aus diesem Grund haben wir eine Finanzierungsform gesucht, welche die Unternehmen zu Beginn der Laufzeit entlastet, dem Investor aber eine Kompensation für diesen Verzicht in der zweiten Hälfte der Laufzeit verspricht:

Mit einer reduzierten Basisverzinsung und einer variablen Erfolgsbeteiligung wird dieses Problem gelöst.

Erfolgsbeteiligung als Lösung und Moral Hazard als Folgeproblem

Die Erfolgsbeteiligung hängt von der Entwicklung des EBITDA ab. Bei stark wachsenden Firmen steigt das EBITDA typischerweise ebenfalls an über die Zeit. Damit wird auch die erwartete variable Erfolgsbeteiligung über die Zeit steigen.

Das EBITDA ist durch den Unternehmer teilweise beinflussbar. So kann für ihn ein Anreiz entstehen, das EBITDA künstlich tief zu halten. Wie wir diesen Anreiz («Moral Hazard») im Modell eliminieren, erläutern wir in einem zukünftigen Blog.

Mezzanine Kapital ist attraktiv für Investoren

Wir haben das Modell so entwickelt, dass für den Investor aus der Kombination einer fixen Verzinsung und einer variablen Erfolgsbeteiligung eine erwartete Rendite resultiert, welche gleich attraktiv ist, wie die erwartete Rendite aus einer ausschliesslich fixen Verzinsung. Wichtig ist, dass es dabei um die erwartete Rendite geht.

Mit dem von der ZHAW und uns entwickelten Modell sind wir in der Lage, eine beliebige Aufteilung zwischen fester und variabler Verzinsung vorzunehmen. Für unsere erste Mezzanine Finanzierung "Mezzanine-Finanzierung für Investition in Vertrieb" haben wir den fixen Zinssatz so festgelegt, dass die Zinsbelastung nicht mehr als 50% des geplanten EBITDA beträgt.

Wir hoffen mit den Ausführungen einen Einblick in unseren neuen Ansatz für Mezzanine Finanzierungen für Schweizer KMU gegeben zu haben.