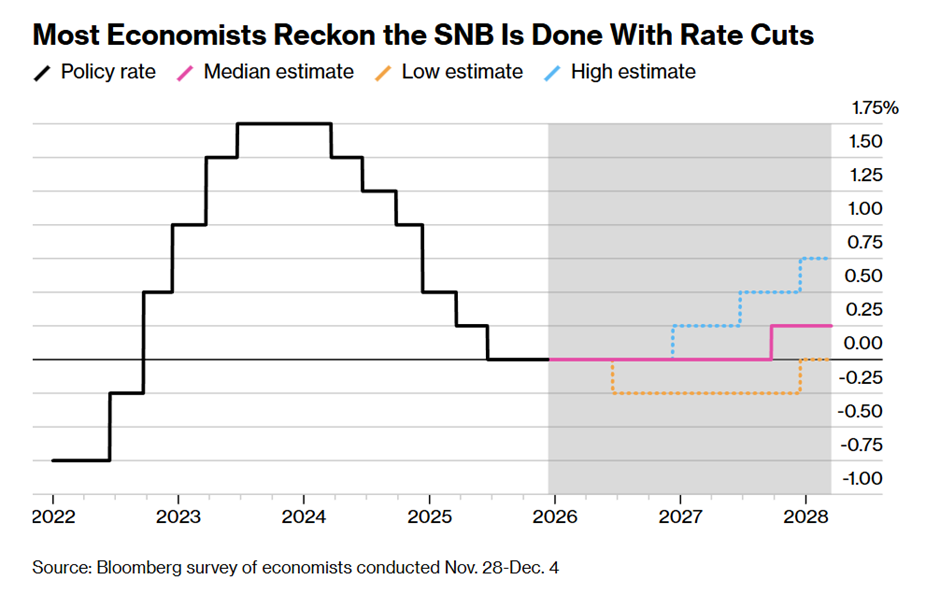

Bloomberg hat eine Umfrage bei 22 Ökonomen veröffentlicht zur Entwicklung des Leitzinses. Ihre Konsens-Prognose liegt weiterhin richtig, trotz Iran-Krieg und damit verbundener kurzfristig leicht gestiegenen Inflationserwartung. Der Leitzins scheint betoniert bei 0.00%.

In den längerfristigen Prognosen geht die Mehrheit der Ökonomen davon aus, dass die Zinsen bis im Herbst 2027, also für weitere 2 Jahre, bei 0% verharren werden.

Abbildung: Bloomberg Artikel "SNB Set to Avoid Negative Rate in Favor of ‘Lesser Evil’ for Now"

Die Konsequenz der erwarteten langen Nullzinsphase ist, dass Geld auf dem Sparkonto liegenlassen weiterhin keine gute Option ist, abgesehen von einem Notgroschen.

Das Sparkonto ist und bleibt keine Anlageoption

Gemäss einer Analyse von moneyland liegen die Sparkonto-Zinsen im Schnitt bei 0.15%. Das deckt weder Kontospesen noch die Teuerung. Letztere wird im Jahresdurchschnitt 2026 bei 0.1 bis 0.5% erwartet. Das einzige was sicher ist am Sparkonto: man verliert auf jeden Fall.

'Aus CHF 10'000, die man seit 2016 auf dem Sparkonto liegen hatte, wurden bis Ende 2025 rund CHF 10'151.

Dies ohne Berücksichtigung der Inflation - wird diese mitberücksichtigt sinds noch CHF 9'412 (bis Ende 2025).

Abbildung: Zinsrechner bei moneyland - eingestellt ohne Inflation

Abbildung: Zinsrechner bei moneyland - eingestellt ohne Inflation

Ein Vergleich der festverzinsliche CHF Alternativen im Nullzinsumfeld

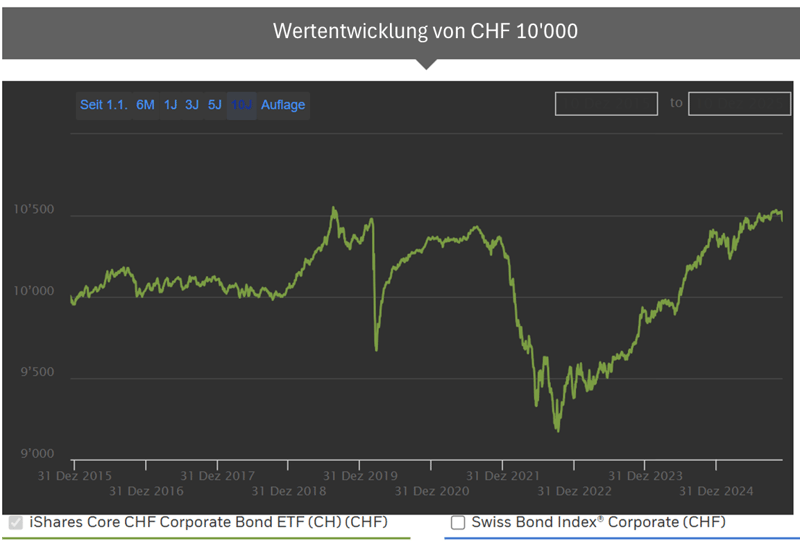

Schweizer Unternehmensanleihen?

Wer über die letzten 10 Jahre breit diversifiziert in Schweizer Unternehmensanleihen investiert hat, verdiente sich auch keine goldene Nase:

Aus CHF 10'000 die man 2016 investiert hat sind heute 10'500 Franken geworden.

Wie untenstehende Grafik von iShares zeigt, kam das ganze mit erheblicher Volatilität daher.

Abbildung: Wertentwicklung von CHF 10'000 im Swiss Bond Index, resp im iShares Core CHF Corporate Bond ETF

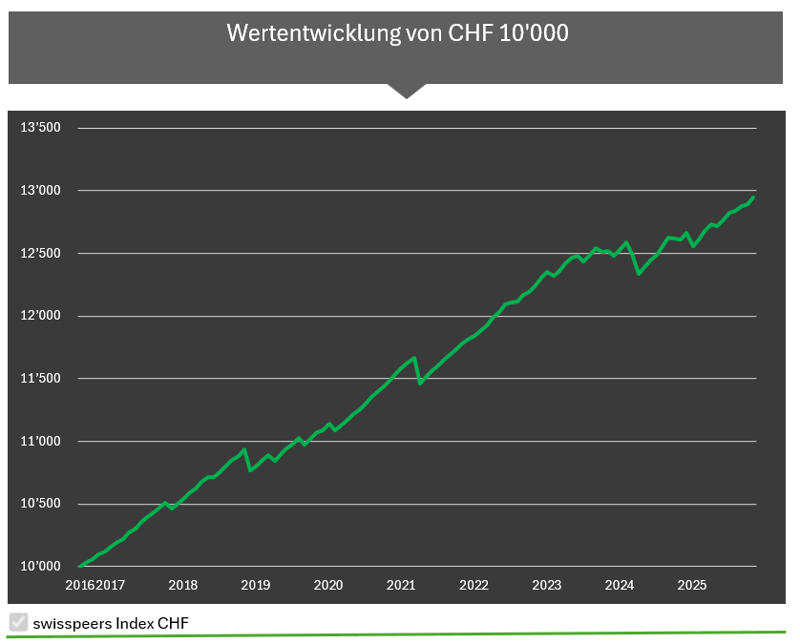

Anlagen in Schweizer KMU-Kredite (Direct Lending)?

Das Risikoexposure gegenüber kleinen und mittleren Unternehmen wird adäquat abgegolten auch nach Ausfällen und Kosten. Mit einer tiefen Kapitalbindung von unter 1.6 Jahren (Kapitalbindung Unternehmensanleihen Schweiz bei 4.5 Jahre) haben Marktzinsschwankungen wenig Einfluss auf die Rendite.

Was Direct Lending im aktuellen Nullzinsumfeld intressant macht, haben wir auf dieser Seite zusammgenfasst: Chancen im Nullzinsumfeld

CHF 10'000 seit 2016 gut diversifiziert investiert in Schweizer KMU Kredite, sind heute CHF 12'900 wert.