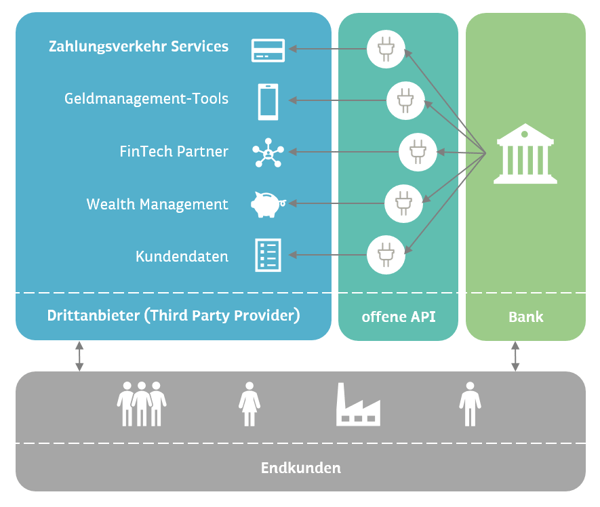

Konzept Open Banking

Via Open Banking eröffnen Banken Drittanbieter die Möglichkeit, für ihre Anwendungen auf Teile der Daten von gemeinsamen Kundinnen und Kunden zuzugreifen. Diese Schnittstellen werden jedoch erst dann durchlässig, wenn die Kundinnen und Kunden dem Austausch der Daten ausdrücklich zugestimmt haben.

Dem Konzept von Open Banking liegt die technologische Infrastruktur sogenannter Application Programming Interfaces (APIs) zugrunde. Via APIs können durch einen automatischen Datenaustausch plattformübergreifend unterschiedliche Produkte und Dienstleistungen verwendet werden. Für die Anwendenden bedeutet das, Daten und Informationen aus mehreren Systemen auf einer Oberfläche zu nutzen. Ein Absprung in Drittsysteme erübrigt sich und Medienbrüche werden vermieden.

Abbildung 1: Konzept Open Banking

Abbildung 1: Konzept Open Banking

Im Gegensatz zu den Banken in den europäischen Nachbarländern unterliegen Schweizer Banken nicht der Payment Services Directive 2 (PSD2), der gesetzlichen Verpflichtung, sich Drittanbietern gegenüber zu öffnen. Somit entscheiden Schweizer Banken selbst, ob sie Drittanbietern so weit vertrauen, dass sie mit ihnen eine Partnerschaft eingehen.

Mittel- bis langfristig wird Open Banking auch in der Schweiz relevant. Erste Banken haben Open Banking-Initiativen umgesetzt oder sind aktuell daran (z.B. openbanikingproject.org).

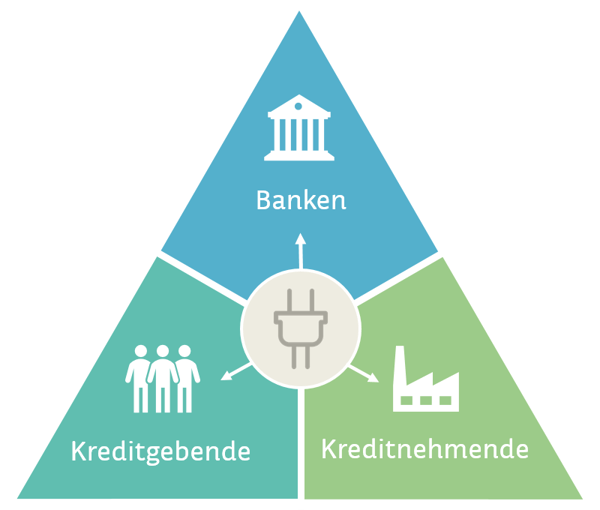

Chancen für Direct Lending

Durch die Verknüpfung von Open Banking und Direct Lending (bzw. professionellem Crowdlending) entstehen verschiedene Chancen für Banken, Kreditgebende (private und institutionelle Investoren) und Kreditnehmer.

Abbildung 2: Spannungsfeld Open Banking im Kontext von Direct Lending

Abbildung 2: Spannungsfeld Open Banking im Kontext von Direct Lending

Steigerung der Prozesseffizienz

Mit einer Open Banking-Infrastruktur können Kreditgebende den Kreditvergabeprozess verschlanken, indem sie mit Zustimmung der Kreditnehmenden sofort Zugang zu deren Finanzdaten erhalten. Diese werden in Echtzeit analysiert und ein sofortiger Kreditentscheid wird möglich.

Der Prozess der Kreditbeantragung wird weiter automatisiert, indem das manuelle Ausfüllen von Formularen und das Hochladen von Dokumenten wegfällt. Die Kredithistorie und der Einkommensnachweis eines Kreditnehmenden werden unmittelbar überprüft, was die Beantragung und Annahme eines Kreditantrags erleichtert und beschleunigt. Innert kürzester Zeit werden Kreditsuchende und Kreditgebende miteinander verbunden.

Verbesserung des Kundenerlebnisses

Durch die erhöhte Prozesseffizienz verbessert sich das Kundenerlebnis sowohl für Kreditgebende als auch für Kreditnehmende in vielerlei Hinsicht:

- Erstens trägt eine schnelle und effiziente Kreditvergabe dazu bei, dass der Kreditprozess weniger zeitintensiv ist und weniger Ressourcen bindet.

- Zweitens nimmt der Komfort zu, da keine zusätzlichen Formulare und Dokumente bereitgestellt werden müssen.

- Drittens erfolgen Kreditvergaben in Rekordzeit, da alle Daten in Echtzeit zur Verfügung stehen und geprüft werden können.

Zudem ermöglichen Multibanking- und Geldmanagement-Tools eine konsolidierte Sicht aller Konten und Finanzprodukte auf einer Benutzeroberfläche. Diese wird beispielsweise bequem auf dem Mobiltelefon abgerufen.

Open Banking erhöht die Transparenz

Durch die Nutzung eines offenen Zugangs zu den Bankkonten des Schuldners haben Kreditgebende die Möglichkeit, die finanzielle Entwicklung des Kreditnehmenden auch nach der Kreditvergabe eng zu verfolgen.

Finanzielle Schwierigkeiten werden frühzeitig erkannt und Massnahmen können schneller ergriffen werden. Dadurch verringert sich das Risiko, dass ein Kredit nicht wie vereinbart zurückbezahlt werden kann. Ebenfalls wird das Verständnis für die Situation gegenüber der Kreditnehmenden erhöht.

Eine erhöhte Transparenz kommt Kreditgebenden und Kreditnehmenden mit guter Kreditwürdigkeit zugute. Kreditnehmende stellen Loyalität und die Verlässlichkeit unter Beweis, wodurch die Wahrscheinlichkeit für eine (weitere) Kreditvergabe steigt.

Ausbau des Ökosystems mit Direct Lending

Open Banking ermöglicht es Banken, das eigene Ökosystem auszubauen und mit Direct Lending Plattformen und anderen Kreditinstitutionen zusammenzuarbeiten, um Kreditnehmenden einen besseren Zugang zu Finanzmitteln und Kreditgebenden alternative Anlagemöglichkeiten zu bieten.

Von der Erweiterung des Ökosystems profitieren direkt die Banken. Das eigene Produkt- und Dienstleistungsangebot wird durch APIs erweitert in Zusammenarbeit mit Direct Lending-Plattformen und weiteren FinTechs.

Wer ist die APP Unternehmensberatung AG?

Seit über 40 Jahren unterstützt die APP ihre Kunden unter anderem mit Know-how in den Disziplinen Projektmanagement, Anforderungsmanagement, Prozess- und Organisationsmanagement, Beschaffung, Changemanagement sowie der Technologieberatung. Die über 80 Beraterinnen und Berater der APP haben in den vergangenen Jahren dutzende von Digitalisierungsprojekten erfolgreich geführt oder begleitet und Unternehmen bei der Definition ihres Digitalisierungspfades unterstützt.

Bei Fragen zum Fachartikel, zu Open Banking oder bei Unterstützungsbedarf stehen Ihnen die Expertinnen und Experten der APP per Telefon unter 058 320 30 00 oder per E-Mail an office@app.ch gerne zur Verfügung.

Weitere Informationen finden Sie unter www.app.ch/digitalisierung-im-banking.