Risikoloser als eine Bank – warum Direct Lending keine Banktätigkeit ist

Banken agieren als Intermediäre zwischen Sparern und Kreditnehmern, Direct Lending (resp. Peer-to-Peer Lending) Plattformen vermitteln zwischen Investoren und Kreditnehmern. Wir werden oft gefragt, warum wir nicht genauso streng reguliert werden wie Banken (zugegeben, oft fragen uns das Banker). Dafür gibt es ganz klare Gründe, auch wenn die Tätigkeit von Banken und Direct Lending Plattformen auf den ersten Blick gleich aussieht. Worin bestehen also die wichtigen Unterschiede?

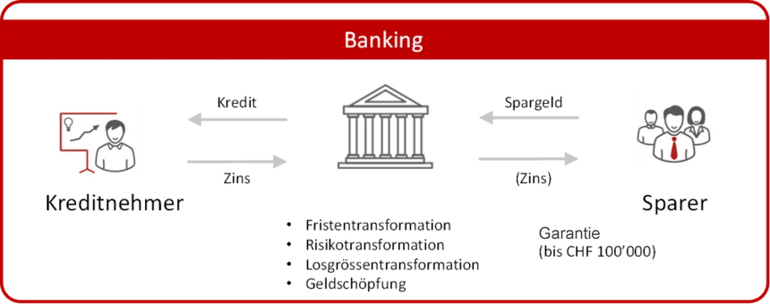

Banken stellen sich in den Mittelpunkt der Transaktion

Banken fungieren als Gegenpartei für Sparer und für Kreditnehmer. Sie nehmen Spargelder und Kredite auf die eigenen Bücher. Die Erträge von Banken entspringen der Zinsdifferenz zwischen den an Sparer ausgezahlten und von Kreditnehmern verlangten Zinsen. Die Risiken des Spar- und Kreditgeschäfts nimmt die Bank dabei auf sich.

In Krediten vermengen Banken Eigen- und Fremdkapital

Vergibt die Bank nun einen Kredit, setzt sie dafür Eigenmittel und Spargelder ein. Von 100 Kreditfranken sind beispielsweise 92 Franken Spargelder von Kunden und acht Franken Eigenkapital der Bank. Das Eigenkapital der Bank bekommt durch das Spargeld einen starken Hebel. Ausserdem verleihen Banken das Geld meist mit langen Laufzeiten, während Spareinlagen kurzfristig rückzahlbar sind. Diese sogenannte Fristentransformation ist für die Bank ein zusätzliches Risiko, doch sie verdient auch daran.

Die Sparer wiederum haben weitestgehend keinen Einfluss darauf, was die Bank mit ihrem Geld macht. Den Sparer selbst kümmert das wenig, da der Einlagensicherungfonds der Banken für das Spargeld garantiert – bis zu 100‘000 CHF pro Person.

Grafik 1: Die Bank steht im Zentrum aller Abläufe, Sparer und Kreditnehmer haben keine Berührungspunkte

Grafik 1: Die Bank steht im Zentrum aller Abläufe, Sparer und Kreditnehmer haben keine BerührungspunkteBankenaufsicht schaut beim Kreditgeschäft genau hin

Allerdings kümmert diese Praxis der Banken die Bankenaufsicht (FINMA) sehr stark. Deshalb müssen Banken bei der Kreditvergabe eine vorgeschriebene Mindestmenge an Eigenkapital einsetzen, um die Kreditrisiken abfedern zu können. Ausserdem bestehen zahlreiche Vorschriften zur minimalen Liquidität von Banken und für das Zinsrisikomanagement.

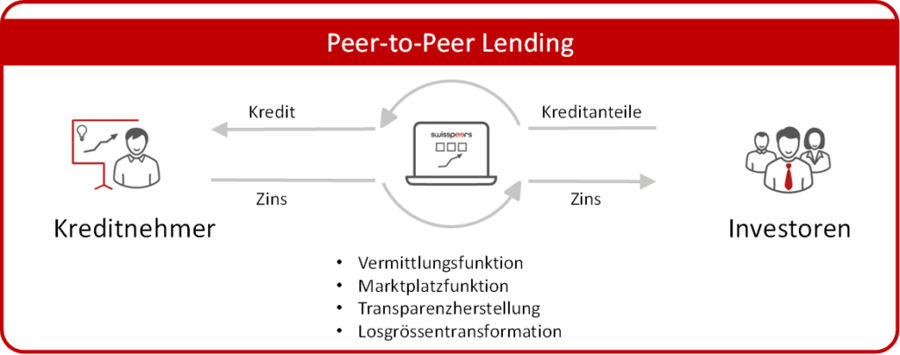

Anders sieht das beim Direct Lending aus. Der scheinbar im Mittelpunkt der Transaktionen stehende Marktplatz hat in Wirklichkeit keine einer Banktätigkeit ähnelnde Funktion. Er bringt lediglich vermittelnd - Geld suchende Kreditnehmer mit Investoren zusammen.

Direkte Verbindung ohne Umweg über eine Bankbilanz

Im Direct Lending werden Investoren und Kreditnehmer direkt zusammengeführt. Die Vermittlungsplattform übernimmt das Kreditrisiko nicht.

Der Investor wählt selbst aus, wo und in was er investiert. Das beinhaltet die Art des Kreditnehmers, die Höhe des Kreditbetrags und die gewünschte Laufzeit. Damit hat der Investor die Kontrolle, wie sein Geld eingesetzt wird.

Die Investierende trägt auch das Risiko ihres Kapitaleinsatzes im Falle eines Ausfalls des Kreditnehmers. Dafür wird sie (und nicht die Bank) mit einem attraktiven Zinssatz entschädigt.

Auf dem Direct Lending Marktplatz findet also keine Fristentransformation statt und eine Geldschöpfung aus Kredit gibt es ebenfalls nicht.

Grafik 2: Direct Lending resp. Peer-to-Peer-Lending – Kreditnehmer und Investoren finden auf dem Marktplatz direkt zueinander

Grafik 2: Direct Lending resp. Peer-to-Peer-Lending – Kreditnehmer und Investoren finden auf dem Marktplatz direkt zueinanderWeder neue Risiken noch teure Infrastruktur

Die vermittelten Geschäfte kommen nicht auf die Bücher des Marktplatz-Unternehmens. Dieses vermittelt lediglich den Vertrag zwischen Kreditnehmer und Investor. Die Kredite werden zu 100% mit Eigenkapital der Investoren finanziert. Es entstehen keine neuen Risiken. Auch die teure Infrastruktur einer Bank entfällt, weil Kreditnehmer und Geldgeber direkt miteinander verbunden werden. Das ist eine einfache und robuste Struktur.

|

BUCH-TIPP Kapitalismus und Marktwirtschaft |

Aktuelle Kreditprojekte zur Finanzierung unter: