Das Finanzsystem steht derzeit auf schwachen Füssen: Auch aufgrund der Null- bis Negativzinspolitik der Zentralbanken, die dazu führt, dass derzeit rund ein Drittel der weltweiten Staats- und Unternehmensanleihen negativ rentieren. Insgesamt betrifft dies mehr als 15 Billionen Dollar. Anleger sehen sich deshalb genötigt, in risikoreichere Anlagen zu investieren oder Teile ihres Vermögens gar in Bargeld zu halten. Letzteres tut den Schweizer Banken weh: Bis Ende 2018 haben sie der SNB 6,3 Milliarden Franken an Strafzinsen bezahlt (gemäss einer Analyse von Deposit Solutions). Gemäss ihrer Hochrechnung werden 2019 nochmals rund zwei Milliarden Franken dazukommen. Dass diese Situation negative Auswirkungen auf die Ertragskraft Schweizer Banken hat, stimmt jedoch nur bedingt. In Form von Gebühren und Negativzinsen wälzen die Finanzinstitute die Strafzinsen zunehmend auf ihre (Gross-)Kunden ab.

Volumen kompensiert Ertrag nicht

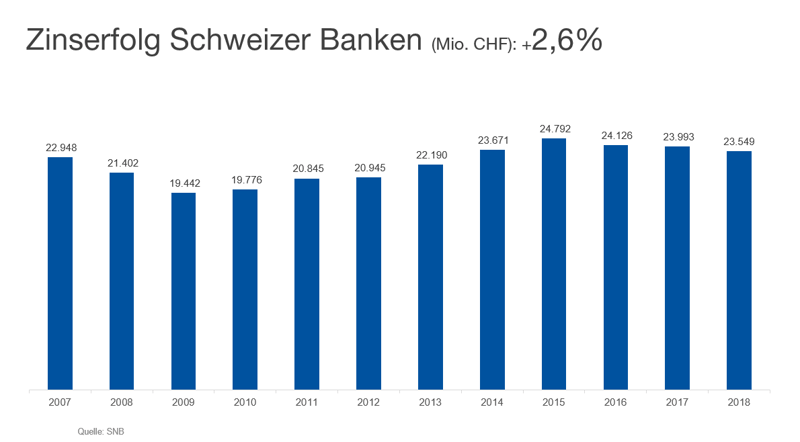

Dass die Renditen der Schweizer Banken in den letzten Jahren stark gelitten hat, ist unbestritten. Das Zinsgeschäft, für Universalbanken nach wie vor die wichtigste Einnahmequelle, hat zwischen 2007 und 2018 lediglich um 2,6 Prozent zugelegt.

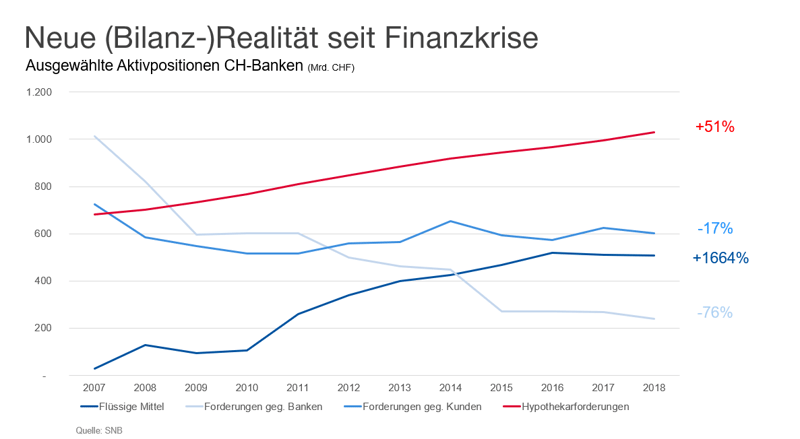

Das Hypothekarvolumen ist in der gleichen Zeitperiode um 51 Prozent gewachsen – nur konnte das starke Wachstum nicht in gesteigerte Einnahmen umgemünzt werden. Die Folge: Die Zinsmargen erodieren weiter. Dass sie das Vorfinanzkrisenniveau in absehbarer Zeit wieder erreichen, ist illusorisch.

Rückläufige Kredite an KMU

Während Finanzierungen für Wohneigentum von den Banken forciert werden, bleibt das Geschäft für KMU-Kredite auf der Strecke. Viele klein- und mittelgrosse Firmen ringen um eine Finanzierung. Die Gründe dafür sind zweierlei:

- einerseits eine konservative Risikopolitik,

- andererseits Rentabilitätsaspekte.

Denn Banken sind verpflichtet, Kredite mit Eigenmitteln zu hinterlegen, doch das hat seinen Preis. Dazu kommt, dass die Prüfung eines Kreditgesuchs bei vielen Instituten einen grossen Aufwand darstellt, da viele Prozesse noch immer nicht digitalisiert sind.

Fintech-Unternehmer haben dies erkannt und Direct Lending- (Crowdlending) Plattformen aufgebaut, wo Kreditsucher und Kreditgeber (Investoren) zusammenfinden:

Ihr Vorteil: Sie sind den traditionellen Instituten bezüglich Technologie voraus. Prozesse, wie jene der Krediteingabe, Prüfung, Verwaltung während Laufzeit sind komplett digitalisiert.

Ihr grosser Nachteil: wenig Bekanntheit und damit Mühe, genügend Kunden zu finden. Bei vielen Gewerbekunden ist die erste Anlaufstelle nach wie vor die Hausbank.

Die digitale Ära hat weitere Folgen. So verlangt sie in Ökosystemen zu arbeiten. Banken müssen sich weiter wandeln und noch stärker im Sinne des Kunden agieren.

Warum den Kunden bei einem negativen Kreditbescheid nicht an eine Crowdlending-Plattform verweisen? Wären die Banken technologisch fit, könnte dies bereits heute mit einfachen Schnittstellen geschehen, sozusagen per Knopfdruck. Profitieren würden alle:

- Der Kunde erhält – sofern die Bonität stimmt – seine Finanzierung,

- die Bank kann die restlichen Anliegen des Kunden weiter betreuen,

- die Crowdlending-Plattform kann einen Kredit vermitteln, die

- Kreditgeber auf der Crowdlending-Plattform erhalten mehr Zinsen als auf einem Bankkonto

Courtagen & Co. im freien Fall

Die zweite wichtige Einkommensquelle liegt im Vermögensverwaltungsgeschäft – doch auch hier erodieren die Margen. Das zeigt sich exemplarisch an den verwalteten Vermögen und den Kommissionseinnahmen.

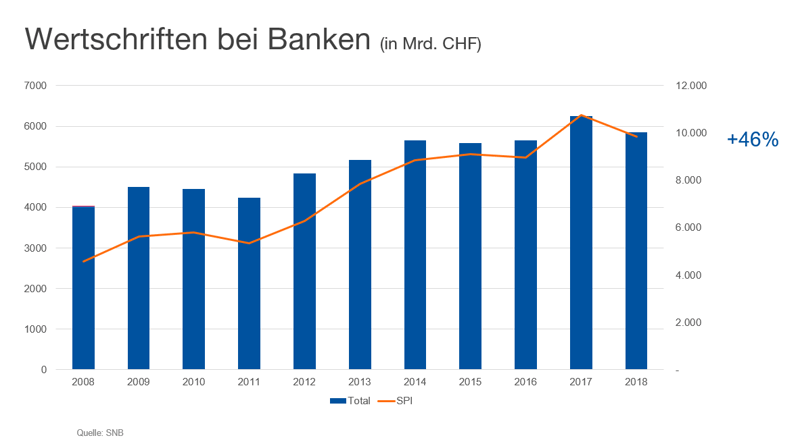

Der Zufluss von Neugeldern und vor allem die Hausse an den Aktienmärkten hinterliessen deutliche Spuren: In den vergangenen zehn Jahren haben die Vermögen in den Depots aller Banken in der Schweiz um 46 Prozent zugenommen.

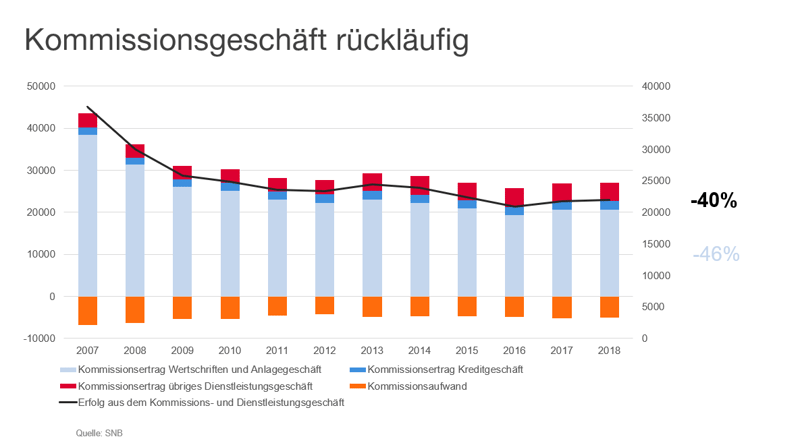

Man könnte denken, dass damit auch die Einnahmen aus Courtagen und Depotgebühren gestiegen sind. Doch ist das Gegenteil der Fall: Seit 2007 sind die Erträge im Kommissions- und Dienstleistungsgeschäft um 40 Prozent zurückgegangen. Am stärksten musste der Kommissionsertrag Wertschriften und Anlagegeschäft bluten: ein Minus von 46 Prozent.

Gebühren tendieren gegen Null

Blickt man in die Zukunft, dann werden sowohl Zins- wie auch der Kommissionsertrag bei traditionellen Produkten und Dienstleistungen nicht zunehmen. Die heutige Zeit kennt andere Spielregeln.

So bieten in den USA erste Fintechs kommissionsfreien Börsenhandel an und das mit Erfolg. Der Pionier RobinHood verbucht derzeit ein exponentielles Kundenwachstum. Das junge Unternehmen hat rund sieben Millionen Kunden, mehrheitlich Millennials. Spätestens beim Vergleich mit einem der Pioniere im US-Onlinebroker-Markt, E-Trade, sollten die Alarmglocken läuten. Zahl der E-Trade Kunden: 3,5 Millionen.

RobinHood hat auch Europa im Visier. Kürzlich erhielt das Unicorn von der britischen Finanzmarktaufsicht FCA die Bewilligung. Der Vorteil dieser Fintech-Lösungen: Sie können skalieren und haben darum gegen null tendierende Grenzkosten.

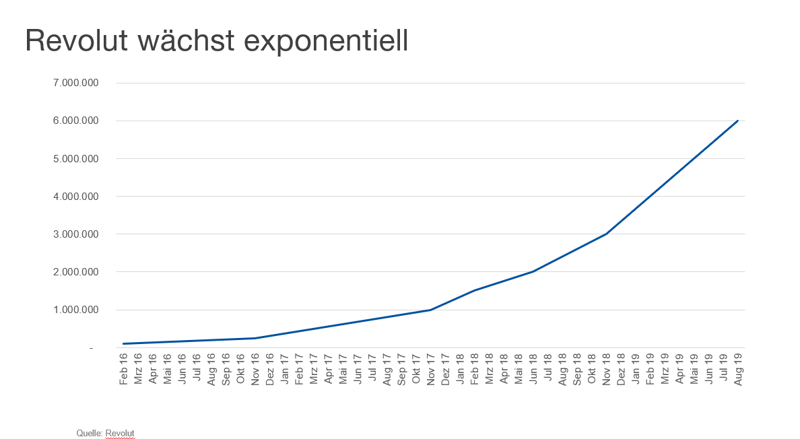

Das beste Beispiel dazu liefert das Fintech Revolut, das eine Prepaid-Kreditkarte anbietet, mit der Kunden international bezahlen können. Und das zu besseren Konditionen: Kreditkartenanbieter und Banken verlangen bei Transaktionen im Ausland eine Gebühr von rund 1,5 bis 2,5 Prozent. Zudem berechnen sie beim Währungskurs nochmals eine Marge von 1,5 bis 2,0 Prozent. Wenn also Herr und Frau Schweizer mit einer Schweizer Kreditkarte im Ausland zahlen, kostet sie das schnell 3 bis 3,5 Prozent Gebühren.

Revoluts Erfolg zeigt sich in einem stark wachsenden Kundenstamm: Allein zwischen Februar und Juli konnte das Unternehmen die Kundenanzahl um 50 Prozent steigern, von vier auf sechs Millionen. Dank Skaleneffekten kann das Fintech in kürzester Zeit Tausende von Neukunden an Bord nehmen. Der Rekord geschah in diesem Sommer, als Revolut an einem Tag Konten für über 40'000 Kunden eröffnete.

Neue Geschäftsmodelle

Diese Beispiele geben einen Eindruck, wie es um die Finanzindustrie steht. Zwar schreiben viele Institute immer noch Gewinne, doch die sind vor allem auf Sparmassnahmen und tiefere Refinanzierungskosten zurückzuführen. Durch End-to-End-Digitalisierung und Automatisierung können Effizienzgewinne das Ergebnis positiv beeinflussen.

- Allerdings braucht es Investitionen in Technologie, denn die Kernbankensysteme stammen aus den 1970er- und 1980er-Jahren. Mit der neuen Welt, in der mit APIs (Schnittstellen) und Cloud gearbeitet wird, sind diese IT-Dinosaurier kaum kompatibel.

- Eine weitere Herausforderung sind die hohen Regulierungskosten. 2016 bezahlten die Finanzinstitute in der Schweiz rund 2,2 Milliarden Franken. Auch hier hilft Technologie: Inzwischen gibt es ein fruchtbares Ökosystem an sogenannten RegTech-Startups. Sie bieten der Finanzindustrie digitale (RegTech-)Lösungen, um Prozesse zu automatisieren und so die Kosten zu senken. Sie ermöglichen überhaupt effizientes «Banking». Um von diesen Lösungen zu profitieren, müssen Finanzinstitute in RegTech investieren. Doch viele scheuen den Aufwand und stehen weiter auf der Bremse.

Auch wenn sie häufig zögern, wissen die Banken, dass die digitale Ära alles verändert. Sie wissen, dass Zurücklehnen und Sparen auf lange Frist keinen Erfolg bringen wird. Nach wie vor ist vielen Verantwortlichen aber nicht bewusst, dass «etwas Digitalisierung» nicht reichen wird – es braucht eine digitale Transformation.

Die Margen im klassischen Banking werden weiter sinken. Und Effizienzsteigerungen reichen auf lange Sicht einfach nicht mehr aus, um den Rückgang im traditionellen Geschäft wettzumachen. Wenn Banken übermorgen noch relevant sein wollen, müssen sie neue Geschäftsmodelle entwickeln – und das ist alles andere als trivial.

Ab morgen, genauer 2020, werden die Google-Kids, also die Generationen Y und Z, in der Mehrheit sein. Sie kennen keine Bankfilialen, ihre täglichen Begleiter heissen Google, Netflix, Spotify, WhatsApp, Instagram. Ein gleiches Erlebnis wollen sie auch im Banking: 24/7, einfach, transparent und kostengünstig.

Darüber hinaus steht mit der Blockchain bereits der nächste Wandel vor der Tür: In Bezug auf Ökosystem, und da geht die Reise hin, hat sie überwältigende Vorteile und bietet daher grosses Potenzial für die gesamte Industrie (mehr dazu liefert der regelmässig stattfindende Krypto-Lunch).

Die Führungsriegen etablierter Schweizer Banken sind also gefordert. Digitalisierung ist kein Ziel, sie ist eine Reise und verlangt ein neues Mindset und eine neue Kultur. Für den Erfolg braucht es motivierte Mitarbeitende, neue Anreizsysteme und vor allem ein neues Leadership-Gedankengut. Die Technologie ist dabei lediglich ein Hilfsmittel.

Fintech Lunch - nächste Daten

Die nächsten Ausgaben des Fintech Lunch:

- 1. Oktober

- 26. November

Portrait

Rino Borini ist Mitgründer der financialmedia AG. Das Unternehmen lancierte 2013 die inzwischen schweizweit grösste Digital Finance Plattform «Finance 2.0» und der Infoplattform «10x10.ch», Next Generation Invest. Zudem ist Borini Studiengangsleiter CAS Digital Finance an der HWZ Zürich.