Dazu habe ich mich mit Patrick Langenauer von KMU Finanz unterhalten und alles in Erfahrung gebracht, was ich schon immer zu Factoring wissen wollte - und vor allem wann es die geeignete Finanzierungsform für Unternehmen ist.

Warum Factoring?

Alwin Meyer: Warum soll ich als Unternehmen Factoring einsetzen?

Patrick Langenauer KMU Finanz: Mit Factoring macht ein Unternehmen seine Debitoren sofort zu Geld, lagert das Forderungsmanagement (Mahnungen und Inkasso) aus und schützt sich bei Bedarf gegen Debitorenverluste.

Factoring eignet sich für 3 Arten von Unternehmen

Alwin Meyer: Für wen eignte sich Factoring?

Patrick Langenauer KMU Finanz: Beim Factoring drehen sich alle Dienstleistungen um die Debitoren eines Unternehmens. Aus diesem Grund prüft der Factor einerseits die Richtigkeit der Rechnung und andererseits die Bonität des Rechnungsempfängers. Diese etwas andere Risikobetrachtung als bei einem klassischen Kredit macht Factoring v.a. für folgende drei Arten von Firmen interessant:

- Firmen in Wachstumsphasen

- Unternehmen mit saisonalem Geschäftsmodell

- Jungunternehmen, da die sonst bei Fremdkapitalfinanzierungen üblicherweise einzureichenden zwei Jahresabschlüsse weniger relevant sind.

Alwin Meyer: Wie funktioniert Factoring?

Patrick Langenauer KMU Finanz: Mit Factoring tritt ein KMU (Factoring-Klient) Forderungen gegenüber seinen Kunden an ein Finanzinstitut (Factor) ab. Der Factor bezahlt die ausstehenden Summen sofort bei Übernahme der Forderungen an den Factoring-Kunden. Zusätzlich übernimmt er das Ausfallrisiko und erledigt das Debitoren-Management. Dafür verrechnet der Factor eine Factoring-Gebühr, die sich i.d.R. aus Debitorenverwaltung, Debitorenfinanzierung und Debitorenversicherung zusammensetzt.

Die Voraussetzungen für Factoring

Alwin Meyer: Welche operativen Voraussetzungen sind zu erfüllen?

Patrick Langenauer KMU Finanz: Da der Factor Debitoren vorfinanziert, ist eine vorgängige Bonitätsprüfung durch ihn zwingend. Ist diese gegeben, muss der zu finanzierenden Forderung eine erbrachte Leistung und/oder ein Vertrag (bspw. bei Akontozahlungen) zugrunde liegen. Zudem ist auf der Rechnung dem Empfänger mitzuteilen, dass die Forderung an den Factor abgetreten ist (offenes Factoring). Die Zahlungsfrist sollte zwischen 1 bis 3 Monate liegen, jedoch bieten viele Factoringinstitute inzwischen auch Finanzierungen für Ratenzahlungen bis 24 Monate an.

Alwin Meyer: Und welche unternehmerischen Voraussetzungen sind zu erfüllen?

Patrick Langenauer KMU Finanz: Für Factoring kommen sowohl Personen- als auch Kapitalgesellschaften in Frage. Das Alter der Firma ist im Gegensatz zu Bankfinanzierung nicht primär massgebend, entscheidender sind Produkt und Menschen hinter der Firma.

Auch bei den Branchen gibt es grundsätzlich keine Beschränkungen, jedoch erhalten Unternehmen aus dem Baugewerbe infolge Forderungs-Abtretungsverboten und Verrechnung nur selektiv ein Factoring. Bei Unternehmen mit bestehenden Krediten ist die Möglichkeit der Forderungsabtretung zusätzlich zusammen mit dem bestehenden Finanzinstitut zu prüfen.

Was Factoring kostet und worauf man achten sollte

Alwin Meyer: Was bekommt das Unternehmen für die Factoring-Gebühren?

Patrick Langenauer KMU Finanz: Ein Factoring umfasst folge drei Dienstleistungskomponenten:

- Debitoren-Verwaltung: Debitoren-Buchhaltung, Bonitätsprüfungen sowie das Mahn- und Inkassowesen.

- Debitoren-Finanzierung: Bevorschussung der Debitoren-Forderungen (bis zu 100% möglich)

- Debitoren-Absicherung: Verlustrisikoübernahme für Forderungen (bis zu 100% möglich)

Diese drei Bestandteile entscheiden über die Höhe der Gebühr. Beispielsweise kann ein Unternehmen mit gleichbleibenden Debitoren guter Bonität und kurzen Zahlungsfristen mit tieferen Gebühren rechnen, als ein KMU mit wechselnden Debitoren und überdurchschnittlichen Zahlungsfristen.

Alwin Meyer: Gibt es Unterschiede bei der Preisgestaltung zwischen den einzelnen Anbietern?

Patrick Langenauer KMU Finanz: Die KMU Finanz AG St. Gallen verfolgt den Ansatz, dass der vertraglich festgelegte Gebührensatz bei allen Rechnungen zur Anwendung kommt und sämtliche Kosten umfasst. So werden dem Klienten keine zusätzlichen Zinsen in Rechnung gestellt, auch wenn der Debitor anstatt den vereinbarten 30 erst in 50 Tagen zahlt. Es gibt Mitbewerber, die belasten ihren Klienten den effektiven Zinssatz oder stellen Bonitätsprüfungen separat in Rechnung. Beim Offertstudium gilt es diese Unterschiede zu erkennen und die Details zu vergleichen, um Überraschungen nach Abschluss zu vermeiden.

Alwin Meyer: Wie unterscheidet sich Factoring von einem Kontokorrentkredit?

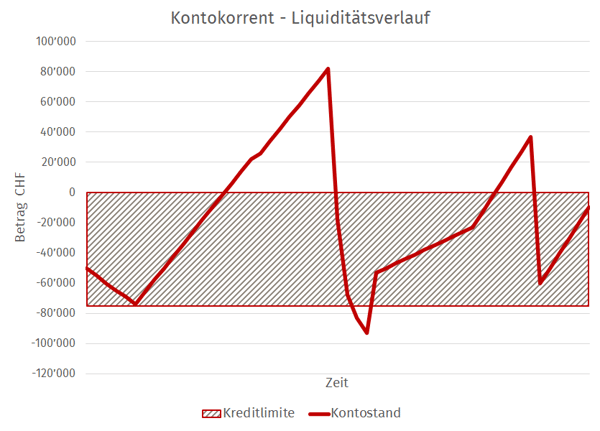

Patrick Langenauer KMU Finanz: Ein wesentlicher Unterschied zwischen Factoring und Kontokorrent ist das Auszahlungsprofil. Wie aus der nachstehenden Grafik zu entnehmen ist, legt die Bank die Kontokorrentlimite fix fest (Beispiel: CHF 75'000), innerhalb dieser sich der Kontoverlauf bewegen muss. Kommt es zu ausserordentlichen Situationen, ist man auf den Goodwill der Bank angewiesen oder muss eine Erhöhung der Kreditlimite mittels neuer Dokumentationen beantragt werden.

Abbildung: Typische Entwicklung eines Kontostand-Kreditlimite-Profils bei einer Kontokorrentlimite

Beim Factoring entwickelt sich die Finanzierungsauszahlung mit dem Umsatz mit, was Unternehmen mit starkem Wachstum oder saisonalem Geschäftsmodell entgegenkommt.

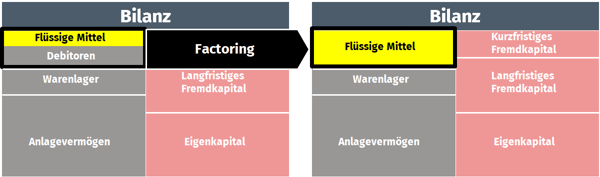

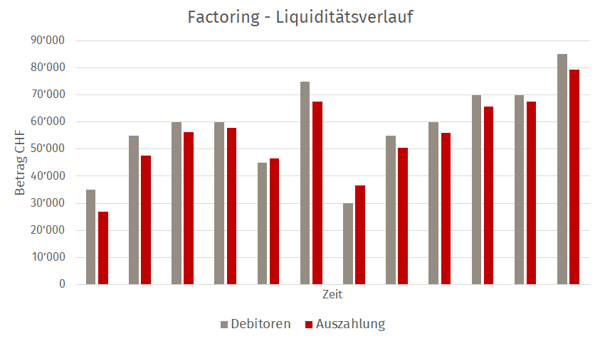

Beim nachfolgendem Diagramm ist mit dem Klienten eine 80%-Finanzerung vereinbart worden. Das Unternehmen erhält also bei jeder Rechnungseinreichung 80% der Forderungssumme sofort ausbezahlt und die restlichen 20%, sobald der Debitor bezahlt hat.

Abbildung: Beim Factoring macht ein Unternehmen Debitoren sofort zu Geld

Die Factoringgebühren sind im Vergleich zu einem Kontokorrentzins höher. Wenn man aber die Zusatzdienstleistungen (Bonitätsprüfung, Mahnwesen, Debitorenbuchhaltung oder die Ausfallversicherung) zur Finanzierung addiert und die daraus resultierenden Vorteile berücksichtigt, sollte Factoring dem Unternehmen mehr Nutzen als Kosten bringen.

Alwin Meyer: Herzlichen Dank Patrick Langenauer für die spannenden Einblicke in eine weitere alternative und unkomplizierte Finanzierungsform für Unternehmen.

Die KMU Finanz AG St. Gallen ist ein auf kleine und mittlere Unternehmen fokussiertes Factoringinstitut und seit 2004 auf dem Markt.ie KMU Finanz AG ist Gründungsmitglied im Schweizerischen Factoringverband und hat sich zur Einhaltung der Standesregeln verpflichtet.

KMU Finanz AG St. Gallen

Rorschacherstrasse 150

9000 St. Gallen

071 272 29 29

info@kmufinanz.ch