Rund 68 Prozent der insgesamt 576’000 Schweizer KMU greifen nicht auf Bankfinanzierungen zu. Das zeigt die „Studie zur Finanzierung der KMU in der Schweiz 2016“ welche das Institut für Finanzdienstleistungen IFZ der Hochschule Luzern (HSLU Studie) im Auftrag des Staatssekretariates für Wirtschaft SECO erstellt hat. Sie haben entweder andere Geldgeber oder genügend Eigenkapital.

Vielen KMU fehlt das Geld, um geschäftliche Chancen wahrzunehmen

Aus unserer eigenen Praxis in der Unternehmensfinanzierung wissen wir, dass vor allem kleinere KMU stark von der Finanzierung durch die Eigentümerfamilie oder Freunde abhängen. Positiv daran ist der Aspekt der Selbstversorgung des Systems. Andererseits werden durch die vermutlich recht limitierten Finanzmittel, die den KMUs so zufliessen können, viele Wachstumschancen vergeben. Den Firmen fehlt im entscheidenden Moment einfach die Finanzkraft, geschäftliche Gelegenheiten wahrzunehmen. Und vor Bankkrediten schrecken sie – wie von mir bereits beschrieben - wegen der drohenden Abhängigkeit und der aufwändigen Informationslieferung zurück.

„Insbesondere KMU sind stark von einem gut funktionierenden Kreditmarkt abhängig, da Alternativen zu Bankfinanzierungen für sie nur in einem sehr beschränkten Mass verfügbar (z.B. Markt für Obligationen) oder noch wenig bekannt (z.B. Crowdfunding) sind“, heisst es in der eingangs genannten HSLU Studie. Über drei Viertel der KMU haben jedoch höchstens zwei Bankbeziehungen und nur eine Kreditbeziehung. Aus meiner Sicht wäre es viel besser, wenn die KMU ihre Finanzierungsquellen breiter diversifizieren könnten, um nicht von einer einzigen abhängig zu sein.

Viele KMU schrecken vor Bankkrediten zurück

Meist suchen Unternehmen einen Kredit von weniger als 1 Mio. Franken. Auf Basis von 112 Auskünften zeichnet die HSLU Studie folgendes Bild von der Höhe des Kreditbedarfs: Rund ein Viertel der Firmen braucht mehr als 1 Mio. Franken. Der Löwenanteil der Firmen, rund 41 Prozent, verlangt nach Finanzierungen zwischen 100'000 und 1 Mio. Franken. Etwa ein Drittel der Firmen möchte gar weniger als 100'000 Franken Kredit aufnehmen

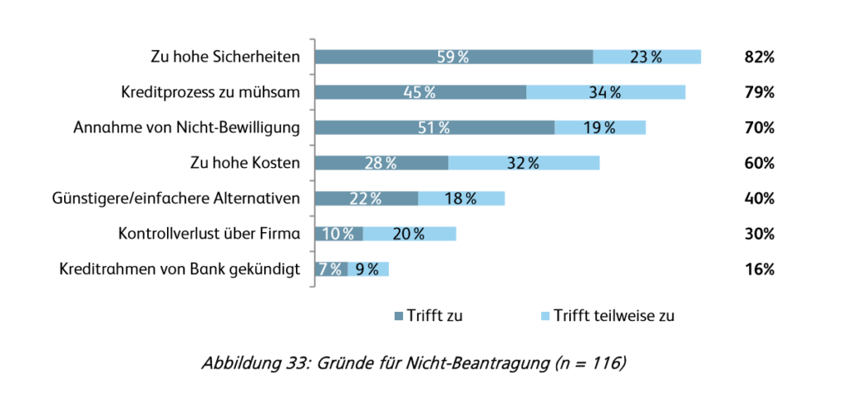

Zudem gibt es eine weitere Gruppe von KMU mit Kreditbedarf, die aber keinen Kreditantrag bei einer Bank gestellt haben. Die Gründe dafür zeigt folgende Tabelle:

Grafik: Zu hohe Sicherheiten und ein mühsamer Kreditprozess der Banken schrecken Kredit suchende KMU ab (Quelle: Studie zur Finanzierung der KMU in der Schweiz 2016, SECO)

Grafik: Zu hohe Sicherheiten und ein mühsamer Kreditprozess der Banken schrecken Kredit suchende KMU ab (Quelle: Studie zur Finanzierung der KMU in der Schweiz 2016, SECO)Und dann gibt es noch die restlichen 32 Prozent der KMU, welche einen Bankkredit haben. Das Gesamtvolumen dieser KMU-Kredite liegt bei 295 Mrd. Franken gemäss schweizerischer Nationalbank. In den meisten Fällen stellen die Firmen eine hypothekarische Sicherheit. Lediglich rund 13 Prozent der Kredite werden ohne Sicherheit vergeben, primär Exportfinanzierungen oder Kontokorrentkredite.

Für mich ist die Situation unbefriedigend. Oberflächlich erscheint die KMU-Finanzierungswelt in Ordnung. Gräbt man aber etwas tiefer, sieht es ganz anders aus. Die meisten KMU mit Kredit sind stark von einer Bank abhängig und können ihre Finanzquellen nicht diversifizieren. Von der grössten KMU-Gruppe gibt es nur schwach abgestützte oberflächliche Einblicke, warum sie keine Fremdfinanzierung nutzen und was die Folgen davon sind. Hier wäre weitere Forschungsarbeit notwendig.

Die meisten KMU suchen relativ tiefe Kreditbeträge von weniger als 1 Mio. Franken. Das ist ein Zeichen dafür, dass mit vergleichsweise geringem Mitteleinsatz wirtschaftlich viel bewegt werden könnte. Es gibt einen grossen Anteil entmutigter KMU, die zwar Kreditbedürfnisse haben, aber erst gar keinen Kreditantrag bei einer Bank stellen.

Die gute Nachricht ist jedoch, dass Crowdlending als alternative KMU-Finanzierungsform erfreuliche Wachstumsraten aufweist, wie eine frühere HSLU Studie gezeigt hat. Die Finanzierungseinöde könnte allmählich überwunden sein. Dies nicht nur durch Crowdlending, sondern ganz generell durch ein immer breiteres Angebot an alternativen Finanzierungsformen – ausserhalb der Bankbilanz. Hier wären beispielsweise das von mir kürzlich beschriebene Direct Lending oder Private Debt zu nennen. Die laufende Entwicklung aus der Finanzierungs-Monokultur heraus braucht noch viel Aufklärungsarbeit – wir bleiben dran!