Während sich die KMU Finanzierung in den Lockdown-Wochen im Vergleich zum rekordverdächtigen ersten Quartal in etwas gemächlicheren Bahnen bewegte, haben wir die Zeit genutzt und gewerbliche Hypotheken strukturiert und erfolgreich vermittelt. Wie und was im heutigen Blog Post.

Immer wieder landen Anfragen für Immobilienfinanzierungen in unseren digitalen Einflugschneisen - oder sie werden über die swisspeers Community an uns herangetragen. Jetzt haben wir uns gebeugt – wir tuns! Dabei unterscheiden sich zwei Kategorien von Finanzierungen:

- Finanzierungen mit Grundpfand bis zu CHF 1 Million.

- Finanzierungen über 1 Million Franken.

Bis zu 1 Million – Standardabwicklung über unsere Technologieplattform

Seit über 2 Jahren vermitteln wir auch grundpfand-gesicherte Darlehen zwischen Unternehmenskunden und Investoren. Im BLOG Post vom 18. Mai 2018 haben wir eines unserer ersten Hypothekargeschäfte beschrieben. Damals eine 2. Hypothek über CHF 450’000.- auf einer gewerblichen Liegenschaft.

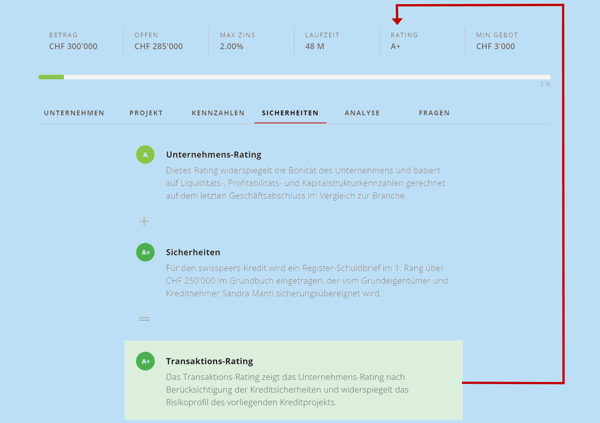

Seither gehören hypothekarisch gesicherte KMU Kredite unter CHF 1 Million zu unserem Tagesgeschäft. Sie werden standardmässig über die Plattform abgewickelt und die Sicherheit wird auf der Kreditauktion für Investoren separat dargestellt, beschrieben und mit einem Rating versehen. Für den Kreditnehmer ergibt die Deckung einen tieferen Zins, für den Investor eine erhöhte Sicherheit.

Abbildung: Sicherheitenrating fliesst in das Transaktionsrating ein und damit in die Preisfeststzung

Abbildung: Sicherheitenrating fliesst in das Transaktionsrating ein und damit in die Preisfeststzung

Die Millionengrenze für diese Standardgeschäfte mit einer grossen Anzahl Investoren gibt uns die Bankengesetzgebung vor (Bankenverordnung Artikel 6). Diese wurde für Finanzierungsmodelle wie das von swisspeers 2017 angepasst indem die sogenannte 20er Regel für Darlehen unter CHF 1 Million aufgehoben wurde (unser Blog Post dazu am 1 August 2017).

Über 1 Million – individuelle Vermittlung an qualifizierte Investoren

Bei Finanzierungsbedürfnissen über 1 Million ist die ominöse 20er Regel nach wie vor gültig. Daher beträgt die Minimuminvestition je Investor jeweils 1/20 des zu finanzierenden Betrags. Bei einer CHF 2 Millionen Finanzierung sind das stolze CHF 100'000.- . Daher kommen solche Finanzierungen aus gesetzlichen und diversifikations- Gründen nur für institutionelle oder sehr vermögende Individuen in Frage. Eine unverständliche gesetzliche Grenze der Demokratisierung des Finanzwesens finde ich, aber das ist ein anderes Thema.

Über die letzten Jahre hat swisspeers ein breites Netzwerk an Investoren aufgebaut, die in diesen Grössenordnungen Anlagebedarf haben. Auf diese dürfen wir zurückgreifen für grössere Finanzierungsvorhaben. Doch wie funktioniert das genau und was ist finanzierbar?

Was wir machen (und was nicht)

In ausgewählten, soliden Fällen bereiten wir eine Finanzierung so auf, dass sie institutionellen Investoren und Vermögensverwaltern präsentiert werden kann. Wir machen hier keine Kompromisse, wir treten nur auf Projekte ein mit solidem Rendite-Risikoprofil, hoher Erfolgswahrscheinlichkeit und an guter Lage mit erfahrenen Entwicklern und Bauherren.

Mit unseren Kreditspezialisten bringen wir das Knowhow und die Erfahrung für komplexe Finanzierungsvorhaben mit und sind in der Lage, diese professionell aufzubereiten und zu strukturieren. Wir kennen die Informationsbedürfnisse, Präferenzen und Ausschlusskriterien von Grossinvestoren, was uns hilft beim effektiven 'matching' der Parteien.

Wir sind der Partner wenn’s nichtmehr mit einfachen Standardprodukten von klassischen Finanzdienstleistern funktioniert. Diese können hingegen kombiniert und ergänzt werden. Eine Ersthypothek von einer Bank und eine 2. Hypothek mit spezifischen Rückzahlungsbedingungen aus dem swisspeers Netzwerk. Genau solche Kombinationen haben wir erfolgreich vermittelt im ersten Halbjahr 2020, wie wir in den Beispielen weiter unten aufzeigen.

Auf viel Nachfrage stossen Zwischenfinanzierungen in frühen Projektphasen. Wenn hier ein Investor gefunden wird und das Ganze in vernünftigem Zeitrahmen abgewickelt wird, entscheidet das nicht selten über den Erfolg des Gesamtprojekts.

Urs Schärrer, leitender Kreditspezialist von swisspeers meint dazu: «Mit unserer langjährigen Erfahrung wissen wir genau, wer was finanzieren kann und welche Projekte funktionieren. Das sind ideale Voraussetzungen für ein effizientes Matchmaking zwischen Finanzierungsbedürfnis und Anlagebedarf.»

2 aktuelle Beispiele und eine schöne Pipeline

Während dem Corona Lockdown haben wir zwei solche Spezialfinanzierungen erfolgreich durchgeführt.

Im April organisierten wir eine Finanzierung für ein Mehrfamilienhaus an zentraler Lage. In der ersten Phase handelt es sich um eine Baufinanzierung, die anschliessend in eine Hypothek umgewandelt wird. Mit einer Laufzeit von 10 Jahren eine ideale Anlage für einen einzelnen institutionellen Anleger mit entsprechendem Anlagehorizont.

Die Komplexität der Finanzierung lag u.a. in einem vorrangigen Schuldbrief auf der Altliegenschaft, der bestehen bleiben sollte.

| Lage: | Stadt, zentral, Mietwohnungen |

| Finanzierung: | CHF 2.2 Millionen |

| Belehnung: | 73% |

| Verzinsung: | 2.2% / 1.7% |

| Laufzeit: | 10 Jahre |

| Investoren: | 1 Institutioneller |

Eine weitere Finanzierung brachten wir diese Woche über die Bühne. Für den Kauf und die Totalsanierung einer Altstadtliegenschaft mit bewilligtem Umbauprojekt haben wir dem Architekturbüro und Bauherrn als kurzfristige Zwischenfinanzierung fünf private Investoren vermittelt.

Neben der Strukturierung der Finanzierung hat swisspeers das Vertragswesen sowie die Interaktion mit verschiedenen Behörden und Ämter übernommen. Auszahlungskontrolle, Zins- und Rückzahlungen werden von swisspeers als Servicing Plattform zur Verfügung gestellt.

Die Komplexität der Finanzierung lag in den engen Zeitverhältnissen und den Umständen der Übernahme des Sanierungsobjekts. Überzeugt hat der der Case aufgrund der bereits vollständig vorreservierten Stockwerkeinheiten und der zentralen Lage.

| Lage: | Stadt, zentral, Eingentumswohnungen |

| Finanzierung: | CHF 3.5 Millionen |

| Belehnung: | 77% |

| Verzinsung: | 3.25% |

| Laufzeit: | 6 Monate |

| Investoren: | 5 Private |

Weitere Projekte sind in Aufbereitung. Falls Sie als Privatinvestor oder institutioneller Investor Interesse haben, bei solchen Investitionsmöglichkeiten ab CHF 100'000 mit zu finanzieren, melden Sie sich bei uns. Wir stellen ihnen das Factsheet zu den entsprechenden Cases zu.

Mehr zum Thema Hypotheken bei swisspeers finden Sie hier:

* Mit der Atrium Plattform verbindet die UBS Hypothekarnehmer für Renditeliegenschaften mit institutionellen Investoren. Sie vermitteln zwischen den Parteien und bewirtschaften die Hypothek während der gesamten Laufzeit.

Mit Key4 hat die UBS jetzt eine ähnliche Plattform im Bereich der privaten Immobilienfinanzierung lanciert. Auch hier finanzieren institutionelle Investoren.

Beide Modelle sind dem swisspeers Modell sehr ähnlich - wir fokussiern hingegen auf die KMU Finanzierung. Wie solche Marktplätze die die Funktionen der Bankbilanz substituieren, haben wir hier beschrieben: Von Bankbilanzen und Marktplätzen