Crowdlending Schweiz wächst 2018 um 40%

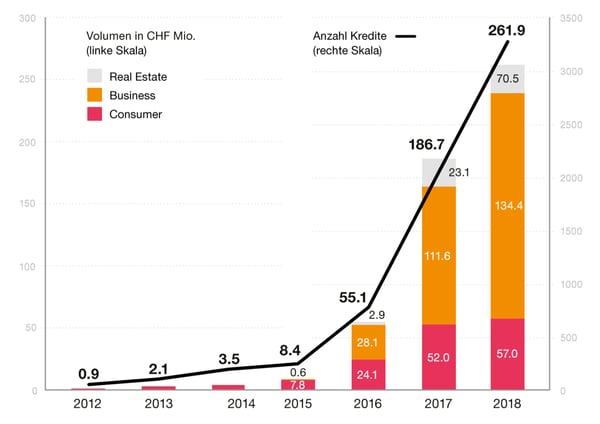

Gegenüber 2017 sind die Neugeschäftsvolumen um 40% von 187 Millionen auf 262 Millionen angestiegen. Wachstumstreiber sind hypothekarisch gedeckte Kredite (Real Estate Crowdlending) und in zweiter Linie der Geschäftskredit (Business Crowdlending). Auf den grösseren KMU Plattformen werden Kredite auch hypothekarisch besichert. Einige Plattformen haben sich in der Finanzierung von Renditeliegenschaften engagiert. Die Unterscheidung zwischen Immobilienfinanzierungen und grundpfandbesicherten KMU Krediten ist aus den Daten nicht ersichtlich.

Abbildung: Crowdlending-Volumen und Anzahl der Kredite (Quelle Crowdlending Survey 2019 S. 9, SMLA)

Abbildung: Crowdlending-Volumen und Anzahl der Kredite (Quelle Crowdlending Survey 2019 S. 9, SMLA)

Riesiges Potenzial in den drei Direct Lending Märkten

Während sich das prozentuale Wachstum immer noch ordentlich anhört, zeigen die absoluten Zahlen, dass es sich beim Crowdlending in der Schweiz immer noch um einen Nischenmarkt handelt. Jedoch ein Markt mit riesigem Potenzial, sich aus der Nische heraus als Alternative zu etablieren:

- Konsumkredit: von CHF 52 auf 57 Mio. gewachsen. Der Gesamtmarkt wird auf CHF 7,7 Mia. geschätzt.

- KMU Kredit: von CHF 112 Mio. auf CHF 134 Mio. gewachsen. Dem steht ein Bestand an Ausleihungen von CHF 310 Mia. gegenüber. Diese werden von nur 1/3 der Unternehmen in der Schweiz beansprucht. 2/3 operieren ohne Fremdkapital von Banken.

- Hypotheken: Plus 206% von CHF 23 Mio. auf CHF 70 Mio. Dem stehen von Banken vergebene hypothekarisch besicherte Kredite von über 1000 Mia. gegenüber.

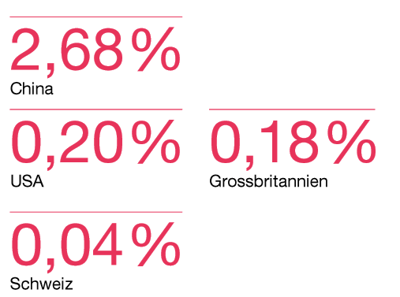

Auch ein Blick über die Grenze bestätigt das Potenzial

Im Report wird das Potenzial mit einem Blick in andere Länder untermauert: «Zudem zeigt insbesondere Grossbritannien, wie ein Markt mit starken Crowdlending Plattformen aussehen kann. Im Bereich KMU-Kredite wurden 2017 9,5 % aller neuen Finanzierungen über Online-Plattformen abgewickelt. Im Jahr 2012 lag der Anteil noch bei 0,34 %.»

Für eine gute Vergleichbarkeit mit anderen Volkswirtschaften werden die Crowdlending Volumen in verschiedenen Ländern mit dem Bruttoinlandprodukt (BIP) ins Verhältnis gesetzt:

Abbildung: Crowdlending-Volumen im Verhältnis zum BIP (Quelle Crowdlending Survey 2019, S. 13)

Abbildung: Crowdlending-Volumen im Verhältnis zum BIP (Quelle Crowdlending Survey 2019, S. 13)

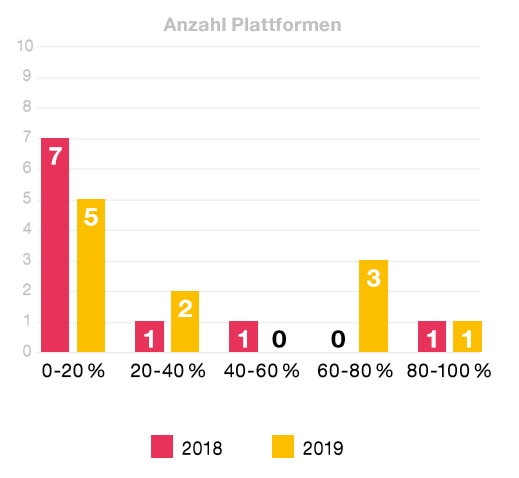

Crowding out – Institutionalisierung geht weiter

Der bereits im Report 2018 festgestellte Trend hin zu institutionellen Investoren wie Fonds, Asset Manager und Family Offices hält an. Der Anteil der institutionellen Investoren am gesamten Volumen hat sich etwas erhöht. «Obwohl die Kredite einiger Plattformen zu einem Grossteil auf Privatinvestoren zurückzuführen sind, machen bei anderen Plattformen institutionelle Anleger einen wesentlichen Bestandteil der Finanzierung aus.»

Abbildung: Anteil der institutionellen Investoren an den vergebenen Kreditbeträgen (Quelle Crowdlending Survey 2019, S. 15)

Abbildung: Anteil der institutionellen Investoren an den vergebenen Kreditbeträgen (Quelle Crowdlending Survey 2019, S. 15)

Marketplace Lending pickt sich weitere Elemente aus der Bankbilanz

Ich gehe davon aus, dass sich die traditionellen Finanzinstitute zunehmend in die Richtung digitaler Marktplätze entwickeln. Das bestätigen die weiteren Entwicklungen im Markt, wie zwei Beispiele zeigen:

- Vontobel Cosmofunding: Das ist eine Geld- und Kapitalmarkt-Plattform, auf der Privatplatzierungen verbrieft werden können. Auf cosmofunding können Investoren digital die Finanzierungs- und Anlagelösung als Club-Deal abwickeln, die exakt zu ihnen passt. Ich gehe davon aus, dass die Plattform als Reaktion auf das FINTECH Startup Loanboox lanciert wurde.

- UBS Atrium: Bereits etwas länger im Markt ist UBS Atrium. Auf der Plattform finden sich Besitzer von Renditeliegenschaften, die eine Hypothekarfinanzierung suchen, und Schweizer institutionelle Investoren. UBS vermittelt und bewirtschaftet den Kredit während der gesamten Laufzeit.

Auch im Nichtbanken Bereich werden neue Geschäftsmodelle hochgezogen, die spezifische Bankbilanzgeschäfte auf digitale Plattformen bringen. Eine solches Beispiel ist Instimatch, eine Plattform die Geldmärkte digitalisiert unter Einsatz von Fachwissen und neuesten Technologien.

Der gesamte Crowdlending Survey 2019 kann hier heruntergeladen werden.