Oftmals fehlt dem heutigen Kunden der attraktive Grund – der Purpose – sich mit seinen Finanzdienstleistern zu identifizieren. Neben Technologie ist gerade für jüngere Generationen der Purpose einer Unternehmung immer wichtiger. Und so fragt meines Erachtens zu Recht ein letzthin publizierter Accenture Report: "Can trust create win-win banking relationships?". Der Report startet mit folgender Geschichte: «Es gab eine Zeit, als Banken Säulen der Gemeinschaft waren. Kunden verliessen sich auf sie, um ihr Geld sicher aufzubewahren und ihnen helfen wirtschaftlich Stürme zu überstehen.» Und in dieser alten Tugend liegt heute – neben dem technologischen Rennen – die Zukunft der Finanzdienstleistungen bereit.

Zweckfindung als Marktlücke

Angetreten Finanzdienstleistung mit Zweck zu füllen sind viele Fintech Unternehmen. Als neue Wettbewerber in der Finanzindustrie wissen sie haargenau, warum sie hier sind. Von der grünen Wiese gestartet, haben sie sich einer klaren Mission verschrieben. Sie suchen nach der Marktlücke und dem Purpose mit dem Ziel, dem Kunden zu geben, was er bisher noch nicht hat. Nicht selten ist Teil der Marktlücke eben die Zweckfindung – der Umstand, überhaupt über einen eigenen Purpose zu verfügen und zu verfolgen.

Von Beginn weg sehen sich die Fintechs mit einem hochkompetitiven Umfeld konfrontiert, weshalb sie sich von Anfang an die Frage stellen müssen: Welches konkrete Problem lösen wir für den Kunden? Wer diese Frage nicht im Sinne einer innovativen und tauglichen Lösung beantworten kann, sollte eigentlich davon absehen, sein Projekt auf den Weg zu bringen.

Beispiele gibt es in der Schweiz mittlerweile einige:

- Yova fokusiert sich auf Impact Investing.

- Altoo zeigt, wie das digitale Family Office der Zukunft aussieht.

- Yapeal baut Deinen BEF - Your 'Best Financial Friend' und baut die Yapster Community auf

- Bitcoin Suisse ist ein Pionier in Sachen Kryptoassets und hat letztere in der Schweiz salonfähig gemacht, während das noch junge Start-up Relai das Investieren in Bitcoin stark vereinfacht und auf ein paar Klicks reduziert hat.

- Die Vorsorge revolutioniert und damit unzählige Nachahmer auf den Plan gerufen haben Viac und Descartes Finance.

- Schlossberg&Co setzt auf neue innovative Ansätze in der Vermögensanlage in einer Zeit des immer drückender werdenden Geldsozialismus und positioniert sich als Hedge-Fonds für die in Sachen Finanzen vernachlässigte Mittelklasse.

Klar definierter Zweck: Finanzierung für KMUs

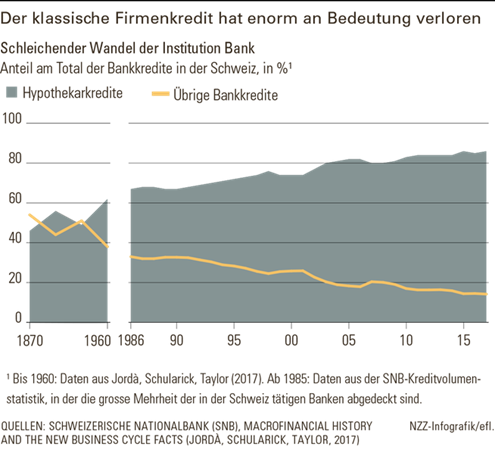

Eine Nische gefunden und einen klaren Purpose haben auch wir bei swisspeers. So sind heute nur gerade ⅓ aller 588'623 KMUs in der Schweiz durch Banken finanziert. In den vergangenen Jahren hat die Attraktivität der KMU-Finanzierung für Banken denn auch relativ gesehen abgenommen. Für ein Finanzinstitut erscheint eine Immobilienfinanzierung aus vielerlei Gründen attraktiver: Der Finanzierungsprozess kann standardisiert werden, was niedrigere Kosten zur Folge hat. Gleichzeitig verfügt die Bank im Falle einer Hausfinanzierung über eine Sicherheit und geht daher weniger Risiko ein, als wenn sie ein unternehmerisches Projekt eines KMUs finanziert. Darüber hinaus lassen die steigenden Immobilienpreise die für den Hypothekarkredit hinterlegte Sicherheit sogar noch wertvoller werden.

Wie die Zahlen einer Seco-Studie zeigen, haben 41 Prozent aller KMUs in der Schweiz einen unbefriedigten Kapitalbedarf. Wir von swisspeers sind angetreten diese Problematik zu lösen.

Der Purpose von Swisspeers ist klar definiert: Als Finanzierungsplattform bieten wir KMUs eine effektive und unkomplizierte Möglichkeit der Finanzierung. Swisspeers verschafft den Schweizer KMU Kapitalzugang zur Finanzierung ihrer Investitionen – damit unterstützt sie den Erhalt und die Schaffung von Arbeitsplätzen am Wirtschaftsstandort Schweiz.

Auf der andere Seite sehen sich auch die Anleger als Teil eines grösseren Ganzen: Als swisspeers-Investor investiert man sein Geld direkt in die Zukunftsfähigkeit der Schweiz (Direct Lending). Man fördert die KMU-Landschaft, die mit aktuell ungefähr 588’623 Unternehmen 99,7 Prozent aller Arbeitgeber in der Schweiz ausmachen. Purpose ist also mehr als nur garantiert.

Auf Kundenfokus folgt Unternehmenserfolg

Weiss ein Unternehmen, welches exakte Problem es zu lösen angetreten ist, steht dessen Zweck fest. Teil des Purpose ist es aber auch, die Lösung für das Problem an den Wünschen und Anliegen der Kunden auszurichten.

Steht der Erfolg des Kunden im Zentrum, wird der Erfolg des Unternehmens eine Folge davon sein.

Der Kunde ist niemals Mittel zum Zweck. Vielmehr ist er der eigentliche Zweck und steht daher im Fokus. Den Kunden an erster Stelle zu haben bedeutet: Konkretes Kundenfeedback muss in den Arbeits- und Problemlösungsprozess sowie die Produkte und Dienstleistungen des Finanzdienstleisters einfliessen. Der Kunde muss verstanden und seine Bedürfnisse berücksichtigt werden.

Dem Kunden muss vermittelt werden, dass die Vision des Unternehmens auch jene des Kunden ist und das beide deckungsgleich sind. Was dem Kunden hilft, hilft dem Unternehmen und umgekehrt. Man befindet sich auf gleicher Ebene und zieht an einem Strang. Wer als Finanzdienstleister herausfindet, welches konkrete Problem man für den Kunden zufriedenstellend löst, wird auch die Zahlungsbereitschaft vonseiten des Kunden vorfinden.

Bei Swisspeers haben wir uns diesen Ansatz zu Herzen genommen. So hat sich aus der Konsultation und dem Gespräch mit unseren Kunden ein Produkt ergeben. Zusammen mit dem Corporate Finance Team der ZHAW – 'School of Management and Law' – haben wir im Rahmen eines Innosuisse Projektes ein finanzmarkttheoretisch fundierte Mezzanine Modell für KMUs ausgearbeitet und mit unserem Kunden Colada Group zur erstmaligen Anwendung gebracht.

Die Mezzanine Finanzierung stellt eine Zwischenform zwischen einer Finanzierung über Eigenkapital und einem traditionellen Kredit (Fremdfinanzierung) dar. Eine Mezzanine Finanzierung ist nachrangig zu bestehenden Krediten des Unternehmens, aber vorrangig zum Eigenkapital.

Eine detaillierte Erklärung von Mezzaninen Kapital und seinen Formen haben wir hier zusammengestellt.

Finanzdienstleistungen sind eine Hürde auf dem Weg des Kunden sein Ziel zu erreichen und nicht das Ziel selbst

Das von Swisspeers lancierte Mezzanine Modell basiert auf den Wünschen und Anliegen der Kunden. Bei der Ausarbeitung des Produktes standen letztere klar im Fokus. Ebenfalls berücksichtigt wurde bei der Entwerfung dieses Finanzierungsmodells folgendes Credo: “Finanzdienstleistungen sind eine Hürde auf dem Weg des Kunden ein Ziel zu erreichen und nicht das Ziel selbst.”

Gemeint ist die Tatsache, dass Kunden am Ziel und nicht an den Mitteln interessiert sind. Auf Finanzdienstleistungen übersetzt heisst das: Je simpler, benutzerfreundlicher und effektiver die Finanzdienstleistungen, desto eher ist dem Kunden gedient. Für Finanzdienstleister bedeutet das, sich und sein Produkt nicht zu wichtig zu nehmen. Der Kunde will sein Ziel erreichen, möglichst einfach, schnell und effizient. Wir von Swisspeers haben unsere Finanzierungslösungen daher so strukturiert, dass der Kunde möglichst schnell an sein Ziel kommt. Die Finanzierung seines KMUs. Nicht unsere Finanzierungslösung ist sein Ziel, sondern eben die Finanzierung des Kunden.

Hier den zitierten Report herunterladen